Yeni ekonomi politikası

Pandeminin başlarında genel kabul görmüş dergilerde yayınlanan makalelerde saygın ekonomistler kapitalizmin sonunun geldiğini ifade ederken ana akım iktisada ilişkin eleştirilerini sıralıyorlardı. Her ne kadar ana akımdan dönüş çok kolay olmasa da ülkelerin yerleşik iktisadi sistemin kalıcı hasar veren önermelerinden vazgeçme denemelerini aşırı derecede yadırgamamak gerekiyor. Zira özellikle gelişmekte olan ekonomilerin sıcak paraya aşırı bağımlı hale getiren politikalar kısa vadede olumlu sonuçlar verebilirken uzun vadede üretim, istihdam ve ihracat üzerinde telafisi güç hasarlar bırakabiliyor. Ancak her şeye rağmen tüm sürecin güçlü bir iletişimle ve ekonomide bir şoka neden olmadan yönetilmesi de büyük önem arz ediyor.

İşte böyle bir dönemde Türkiye ekonomi politikasında farklı bir yola girdiğini en üst düzeyde ilan etmiş oldu. Her ne kadar henüz detayların tam olarak göremesek de yapılan açıklamalardan ve Merkez Bankası’nın politika metinlerinden genel çerçeveye ilişkin bir fikir edinmek mümkün. Şimdi grafiklerin yardımıyla bu konuya kısaca bir göz atalım.

PPK metninde ticari krediler payı

Pandeminin başından bu yana dünya ülkelerinin önceliği genişlemeci para ve maliye politikaları ile ekonomileri desteklemek oldu. Elbette bu genişlemeci politikalar ve buna ilave olarak yaşanan arz kısıtları küresel enflasyonist baskıyı artırdı. Ana akım iktisadın önermesinin aksine, pek çok ülke merkez bankası bu enflasyonist sürece faiz artırımları ile karşılık vermek yerine düşük faiz ile ekonomileri desteklemeyi tercih etti. Öyle ki bir dönem Uluslararası Para Fonu (IMF) bile borçlanmaktan korkmamayı, genişlemeci politikalara devam etmeyi ve nihayet önceliği ekonomileri açık tutmaya vermeyi telkin etti. Hatta herhangi bir stand-by anlaşmasına bağlı olmaksızın bir kredi paketi bile yürürlüğe koydu.

Bu süreç içerisinde bir süredir Türkiye Cumhuriyet Merkez Bankası (TCMB) da faiz indirimi döngüsü başlattı. Her ne kadar enflasyonun geldiği seviyelere bakarak ana akım iktisadi görüşü savunanlar faiz indirimlerini eleştirse de TCMB özellikle ticari kredilerin seyrini göz önüne alarak faiz indirimlerine devam etti. Peki Para Politikası Kurulu (PPK) metinlerinde yer alan bu ticari krediler ifadesinin gelişimi nasıl oldu?

- 25 Kasım 2021 tarihli Yeni Şafak Gazetesi’ndeki köşemde bu süreci şu şekilde ifade etmiştim; “PPK metinlerindeki “ticari krediler” ifadesine ilişkin yönlendirmeleri kısaca hatırlayalım. Politika faizinin sabit tutulduğu 12 Ağustos’taki PPK toplantısında ticari kredilerdeki seyir “ılımlı” olarak ifade edilmişti.

Politika faizinin yüzde 19’dan yüzde 18’e indirildiği Eylül’deki PPK toplantısında ise o güne kadarki parasal duruştaki sıkılığın ticari kredilerde öngörülenin ötesinde daraltıcı etkiye neden olduğu belirtilmişti. Yine Ekim ayındaki PPK’da “parasal duruşun sıkılığı ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya devam ediyor” diyerek 200 baz puan daha indirim yapılmıştı.

18 Kasım’da yapılan PPK’da politika faizi bu kez 100 baz puan indirilerek yüzde 16’dan yüzde 15’e düşürüldü. Bu kararın detaylarını gördüğümüz karar metninde; o güne kadar yapılan faiz indirimlerine atıfla “Para politikası duruşunda yapılan güncellemenin ticari krediler üzerinde olumlu etkileri görülmeye başlamıştır.” denilerek faiz indirimlerinin ticari kredilerdeki genişleme sürecini başlattığına dikkat çekilmişti.”

Yukarıdaki grafikte detaylarını gördüğünüz üzere ticari kredilerin 13 haftalık yıllıklandırılmış büyümesi 2021 yılının ilk 36 haftası boyunca hem 2020’nin altında hem de son 13 yılın ortalamasının oldukça altında bir seyir izlemiş. Ardından başlayan faiz indirimi döngüsünün ticari kredilerin büyüme hızını artırdığının ve nihayet 43. hafta itibariyle 13 yıllık ortalamaları yakınsadığını görüyoruz.

Cari fazla verme meselesi

Türkiye ekonomisinin en kronik sorunlarından birisi de ödemeler dengesinin sürekli bir şekilde açık vermesidir. Hatta bu kronik sorun “Türkiye cari açık vermeden büyüyemez.” algısının zihinlerde kodlanmasını bile sağlamıştır. Elbette bu kronik sorunun pek çok nedeni var. Ancak bu nedenlerin başında Türkiye’nin enerjide net ithalatçı olması gerçeği yatıyor. Her ne kadar son dönemde atılan adımlar Türkiye’nin enerjide arz güvenliği sorununu minimize etmiş olsa da söz konusu fiyat güvenliği olduğunda aynı şeyi söylemek pek mümkün olmuyor ve ödenen enerji faturası bize cari açık olarak geri dönüyor.

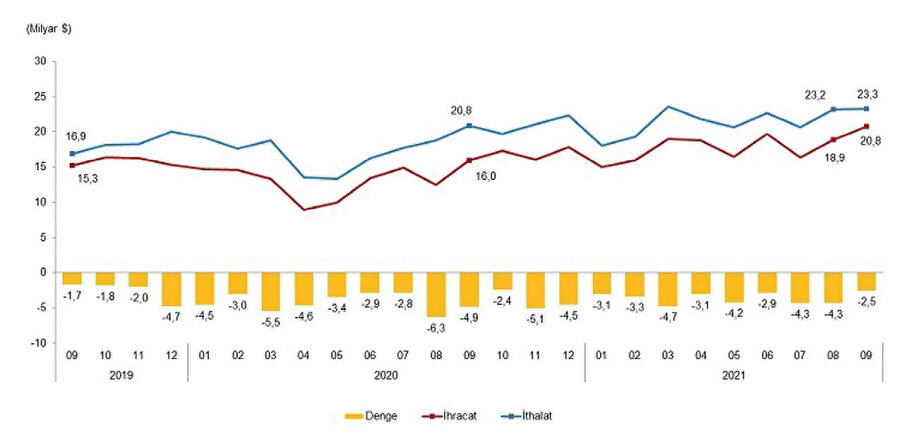

Türkiye’nin ödemeler dengesi bilançosunun açık vermesinin bir diğer nedeni de dış ticaret açığı. Her ne kadar son dönemde ihracatın ithalatı karşılama oranı yükselmiş olsa da genele baktığımızda Türkiye’nin ithalatı ihracatından fazla oluyor. Aşağıdaki grafikte bu seyri gözlemlemek mümkün.

Verilerden de anlaşılacağı üzere son dönemde Türkiye’nin ihracatının artış hızı ithalatının artış hızından daha yüksek bir oranda gerçekleşiyor. Bu durum ihracatın ithalatı karşılama oranını da yükseltiyor. Türkiye İstatistik Kurumu ile Ticaret Bakanlığı iş birliğiyle oluşturulan genel ticaret sistemi kapsamında üretilen geçici dış ticaret verilerine göre; 2021 yılı Eylül ayında ihracatın ithalatı karşılama oranı yüzde 89,1’e yükselmiş durumda. Bu oran geçen yılın aynı ayında sadece yüzde 76,7 olarak gerçekleşmişti. Her ne kadar döviz kurundaki yukarı yönlü hareket bazı diğer alanlardaki verileri olumsuz etkilese de dış ticaretteki bu gelişimde TL’nin yeni değeri önemli bir rol oynuyor, ithalatı kısarken ihracatta daha rekabetçi olunmasını sağlıyor.

Büyümede pozitif ayrışmak

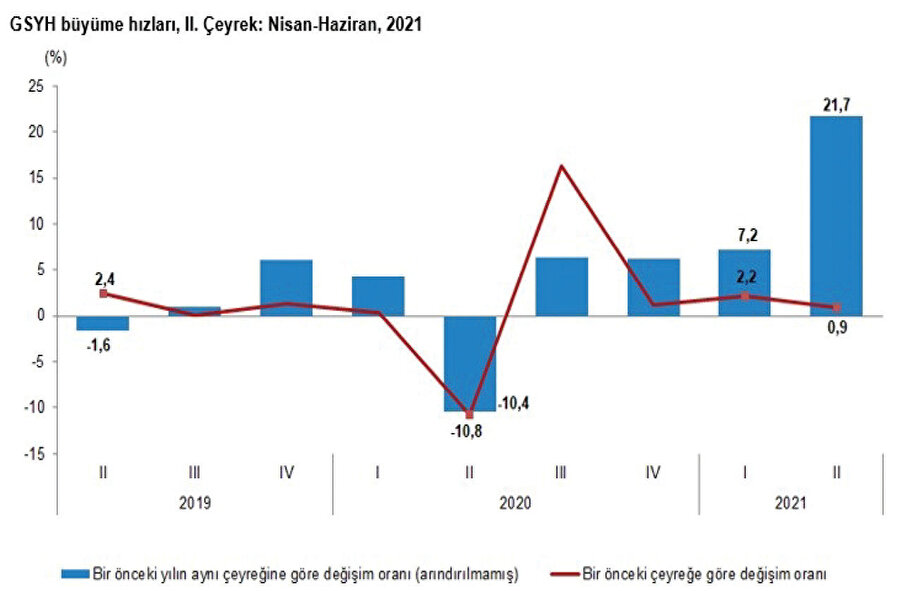

Covid-19 pandemisi pek çok ülke ekonomisinde daralmaya neden oldu. Pandeminin başlamasının ardından gelen 2020 yılı II. Çeyrek büyüme verisi Türkiye ekonomisinin de küçülmesi ile sonuçlanmıştı. Ancak hemen takip eden çeyrekten itibaren dünyanın geri kalanından pozitif ayrışan ülkelerden birisi olarak büyümeye başladı ve ardarda 4 çeyrek büyümeyi başardı. Hatta 2021 yılı II. Çeyreğinde bir kısmı baz etkisinden kaynaklanmak üzere yüzde 21,7’lik rekor bir büyüme oranına ulaştı. Dahası konuya büyümenin dinamikleri açısından baktığımızda son üç çeyrektir mal ve hizmet ihracatının pozitif katkı sağladığını ve son dört çeyrektir de gayrisafi sabit sermaye oluşumunun da hız kazandığını görüyoruz. Bu durum uzunca bir süreden bu yana gündemde olan büyümenin sağlıklı olup olmadığı konusuna da açıklık getiriyor.

İşgücü istatistiklerindeki gelişmeler

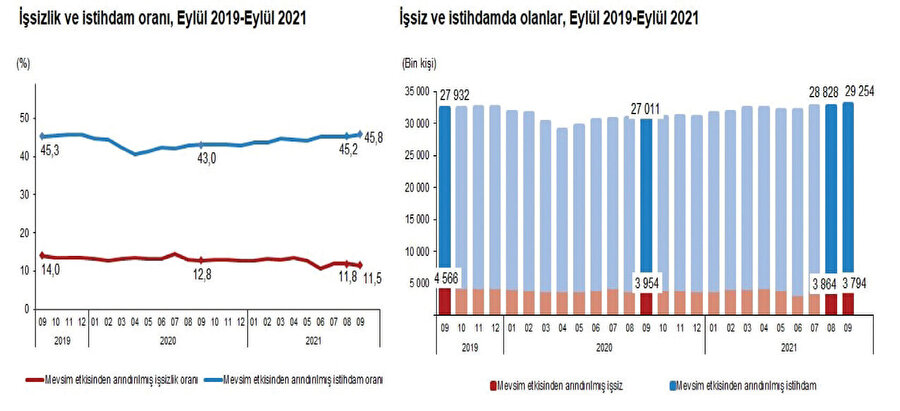

Covid-19 pandemisinin en çok zarar verdiği alanlardan birisi de istihdam. Ekonomilerin kapanması, eş anlı yaşanan arz-talep şoku, sokağa çıkma yasakları ve hizmetler sektöründeki kapanmalar gibi gelişmeler küresel olarak işsizliğin artmasına neden oldu. Türkiye de bu süreçte işsizlikle ve gelir kayıpları ile mücadele edebilmek için önemli politikaları hayata geçirdi. Elbette tüm bir gelir kaybının ve işsizliğin önüne geçmek teknik olarak imkansızdı. Ancak yine de toparlanma oldukça hızlı oldu. TÜİK tarafından açıklanan 2021 yılı Eylül ayı İşgücü İstatistikleri’ne göre mevsim etkisinden arındırılmış işsizlik oranı yüzde 11,5 seviyesinde gerçekleşti. Aynı ay istihdam edilenlerin sayısı da bir önceki aya göre 426 bin kişi artarak 29 milyon 254 bin kişi olurken istihdam oranı da yüzde 0,6’lık artışla yüzde 45,8 oldu.

Yeni dönemin ruhu

Son dönemde Cumhurbaşkanı Erdoğan’ın söylemleri Türkiye’nin ekonomide bir makas değişikliğine gittiğini gösteriyor. Bu durumun ağırlıklı olarak ana akım iktisadın önermelerin oluşturduğu dengesizlikler döngüsünden kaynaklandığını görüyoruz. Zira Erdoğan’ın açıklamaları buna işaret ediyor. Erdoğan, pandemi döneminin ekonomiler üzerindeki olumsuz etkilerine atıfta bulunarak; “Böyle bir ortamda; ya ülkemizde eskiden beri hâkim olan anlayışı sürdürerek yatırımdan, üretimden, büyümeden, istihdamdan vazgeçeceğiz ya da kendi önceliklerimize göre yolumuza devam ederek mücadele edeceğiz. Biz, her zamanki gibi mücadeleden yanayız.” diyerek içine girilen zorlu mücadeleyi ilan etmiş oluyordu.

Erdoğan’ın ifadesi ile Türkiye’nin “kendi ihtiyaçlarına ve gerçeklerine uygun ekonomi politikasının” ağırlıklı olarak politika faizinin düşük olduğu, TL’nin değerinin ithalatı minimize eden ve ihracatı artıran bir seviyede dengelendiği ve nihayet üretimi, istihdamı ve yatırımları önceleyerek büyümeyi ön plana koyan bir model şeklinde kurgulandığını görüyoruz.

Elbette bu süreç dönüşümü kolay olmayacak ve belirli riskler içeriyor. Ancak ana akım iktisadın sıcak para çekmeye dayalı önermelerinin bugüne kadar Türkiye’nin kronik sorunlarına çözüm üretmediği de aşikar. Öte yanda bu dönüşüm sürecinin piyasalarda dalgalanmayı minimize edecek şekilde yürütülmesi gerekliliğini de göz ardı etmemek gerekiyor.