‘Tasarruf ’un Altın Kuralı

Areda Piar ve Z Raporu ortaklığında gerçekleştirdiğimiz Türkiye’nin finansal okuryazarlık desenini yansıtan bu çalışma hem en küçük karar birimleri için hem de politika yapıcılar için beklentilerin ne kadar önemli olduğunu bir kez daha ortaya koyuyor. Türkiye’de yaşayan; cinsiyet, yaş, eğitim ve sosyoekonomik özelliklerini temsil eden bin 534 kişi ile gerçekleştirilen araştırma tasarruf yapma alışkanlığının temelindeki dinamikleri yansıtması açısından dikkat çekici bulgular içeriyor.

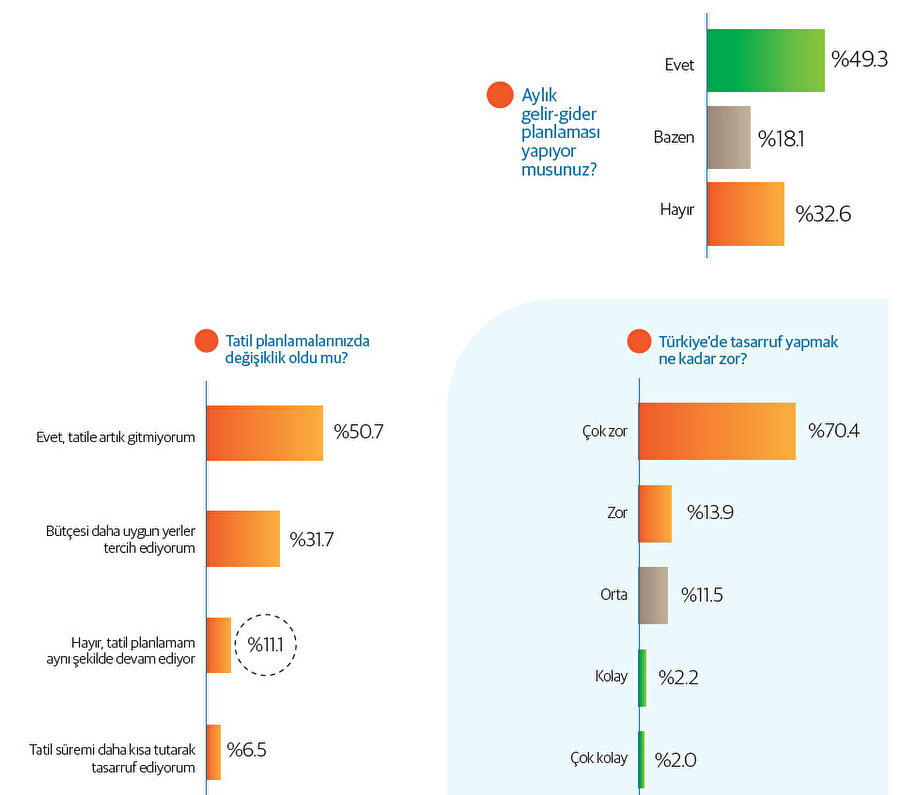

Para biriktirme sanatı

Japon halkının 1904 yılından bu yana kullandığı “hane halkı finans günlüğü” olan Kakeibo bir para biriktirme sanatı aslında. Finans disiplini ve farkındalığı artırarak parayı yönetmeyi keyifli hale getiren Kakeibo sadece para biriktirmeyi değil aynı zamanda dengeli bir yaşam sürmeyi vaad ediyor. Harcamalarımızı daha bilinçli yöneterek, ihtiyaçlarımıza ve isteklerimize göre daha anlamlı seçimler yapabilmeyi finansal hedeflere daha etkili ulaşmayı kolaylaştırıyor. Ay başında belirli mali hedefler koyarak ve ay sonunda harcamalarımızı gözden geçirerek bu hedeflere ne kadar yaklaştığımızı değerlendirmemizi sağlayan bir görsel sanattan bahsediyoruz. Araştırma sonuçlarımıza göre her iki kişiden birinin aylık gelir-gider planlaması yapmaya yatkın olması bu sanatı icra edebileceğimiz sinyalini veriyor aslında. Gelin birlikte gerçekten de bu sanatı icra edebilir miyiz, bu yolda nasıl bir harcama ve tasarruf alışkanlığına sahibiz, genetik kodlarımız bizi nereye yönlendiriyor birlikte bakalım.

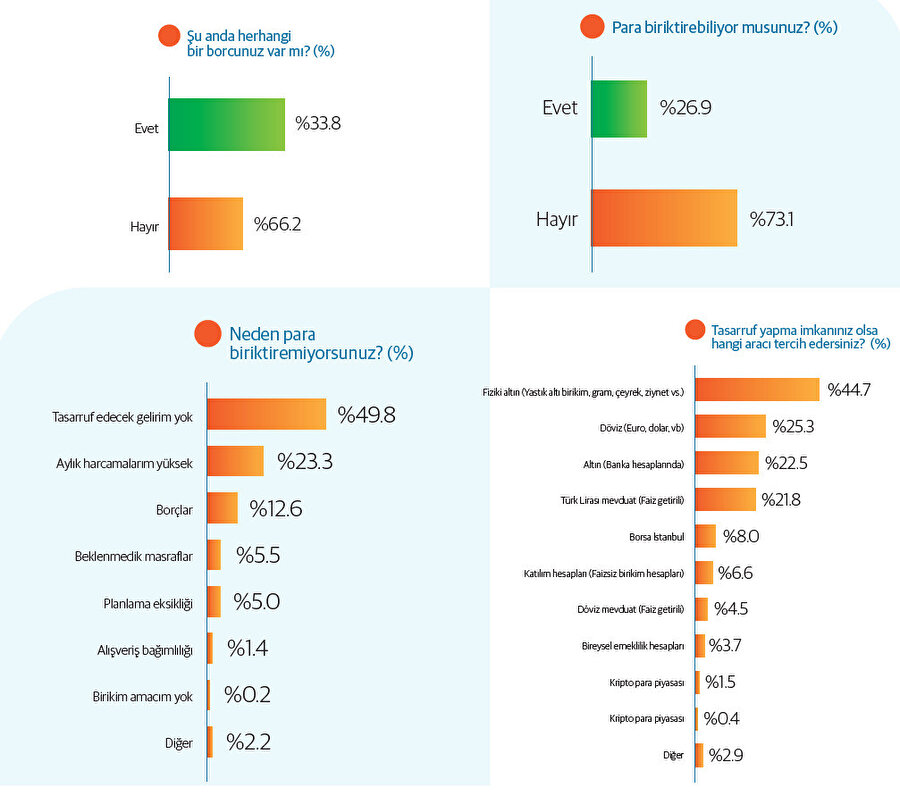

Her dört kişiden biri para biriktirebiliyor

Araştırma sonuçlarımız her dört kişiden birinin farklı oranlarda ya da miktarlarda da olsa para biriktirmeye yatkın olduğuna işaret ediyor. Burada üzerinde durulması gereken husus para biriktirmeyenlerin neden biriktirmediğine dair gerçeği ortaya koymak. Özellikle son iki yılda evimizden biri haline gelen enflasyonunun harcama ve tasarruf kararlarımız üzerindeki etkisi bu kadar büyükken, tasarruf edememe sebeplerini gözü kapalı sayabiliriz. Enflasyonun hayatın her alanına yayılarak arz ve talep dinamiğinin dışında beklentileri de bozması harcama ve tasarruf kodlarımızı da bozduğu bir dönemin sonuna doğru gidiyoruz. Bugün tasarruf edilecek gelirin olmaması da aylık harcamaların yüksekliği de büyüklü küçüklü borçların varlığı da tasarruf yapmanın, ayın başından sonunu düşünmenin önündeki engelleri temsil ediyor. Kakeibo’nun sorduğu ne kadar paran var ve ne kadar biriktirmek istiyorsun sorusuna yanıt vermenin zor olduğu, ne kadar harcama yapıyorsun sorusunda destansı yanıtların verilebileceği bir gerçeği ortaya koyuyor.

Tasarruf’un “altın” kuralı

Toplum olarak biz, bizim olana sımsıkı sarılmayı, ona temas etmeyi, onu arada görmeyi seven bir yapıya sahibiz. Bu özelliğimizi tasarruf alışkanlıklarımıza da yansıtmış bulunuyoruz. Zaman zaman hisse senetleri ile yaşadığımız aşkı, altın biriktirme meselesinde farklı boyutlara ulaştırmış durumdayız. Birikimimiz olsun olmasın aklımızın bir köşesinde, yastığımızın altında, vitrinlerimizin baş köşesinde olsun altını istiyoruz. Kimi tahminlere göre 3500 tonun üzerinde bir büyüklüğü muhafaza etme başarısı gösteriyoruz.

Bankalar tarafından çıkarılan fiziki altınları güvende saklayıcı ürünlere rağmen yastık altındaki altınların ekonomik sisteme kazandırılma çabaları sürüyor. Bugün Türk Lirası mevduatlar, kira serfikaları, dijital altın hesapları enflasyon karşısında avantajlı getiriler sunsa da toplum olarak yastık altı birikimden gram vazgeçemiyoruz. Jeopolitik buhranlı dönemlerin güvenli limanı altını diğer geleneksel tasarruf araçlarından önce tercih etme alışkanlığımızı sürdürüyoruz. Genetik kodlarımıza işleyen bu alışkanlığımız yastık altı birikim mi bankada birikim mi sorusuna 10 kişiden 6’sının yastık altı birikim demesi ile sonuçlanıyor. Geleneksel tasarruf araçlarının dışında son yıllarda büyüyen bireysel emeklilik sistemi de cazibesini koruyor. Fon hacminin 1 triyon liraya dayandığı, katılımcı sayısının 16 milyonu geçtiği bireysel emeklilik sistemi bünyesinde barındırdığı fon çeşitliliği ile her kesimden ve her hassasiyetten bireye devlet katkısı eşliğinde avantajlı getiri imkânı sunuyor.

Neden birikim yapmak istenir?

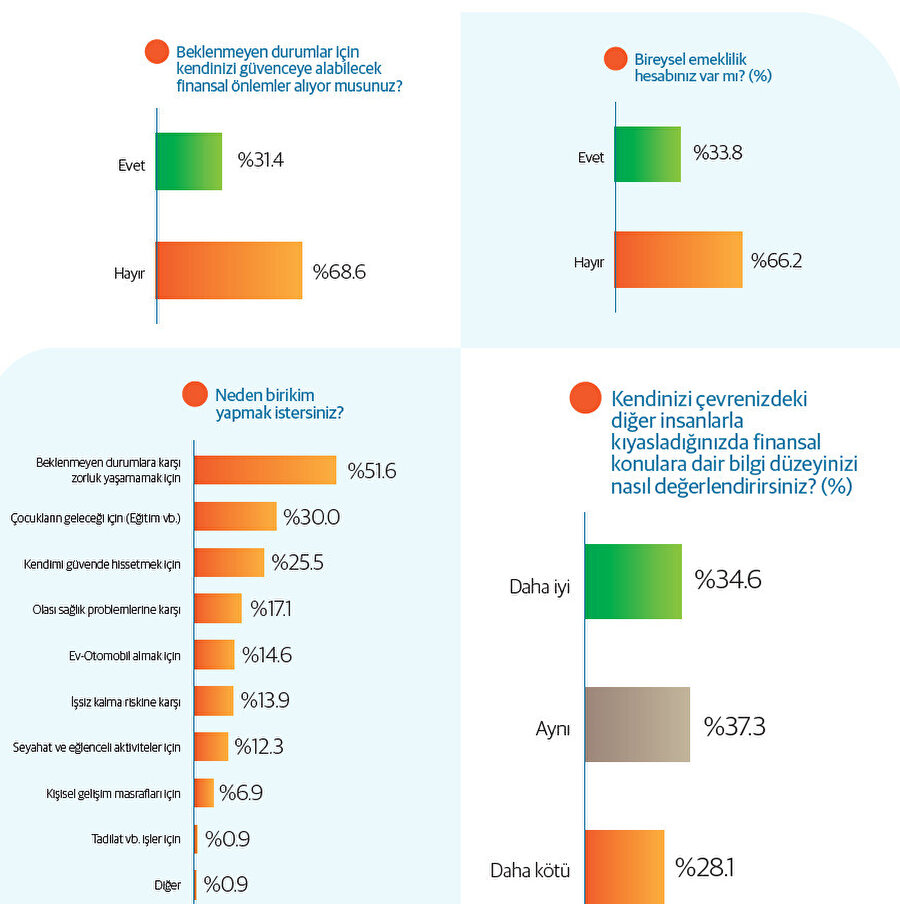

Bugün hem Türkiye ekonomisinin gidişatına yönelik beklentiler, hem de kişisel mali durumumuza ilişkin gerçekler tasarruf yapma gerekçelerimizi şekillendiriyor. Tıpkı enflasyonda olduğu gibi yarın fiyatların artacağı beklentisi ile bugüne çekilen talep dinamiği kendisini tasarruf alışkanlığımızın temelinde de gösteriyor. Ekonominin ve kişisel mali durumun gidişatına yönelik kötümser beklentiler beklenmedik durumlara karşı zorluk yaşamamak için tasarruf yapma gerekçemizi güçlendiriyor. Bizden önceki kuşakların bize karşı göstermiş olduğu koruyucu mirası bugün biz de göstermeyi sürdürüyoruz. Ebeveynlerimizin bizler için rahat bir gelecek hazırlama çabası bugün de varlığını sürdürüyor. TÜİK’in Yaşam Memnuniyet Araştırması bireylerin mutluluk kaynağının yüzde 69,9 ile aileleri, yüzde 15 ile çocukları olduğuna dikkat çekiyor. Toplum olarak mutluluk kaynaklarımızı koruma alışkanlığımız tasarruf gerekçelerimize de yansımış durumda. Çocukların geleceği için tasarruf yapma motivasyonu kuşaklararası aktarım mekanizmasının bu manada işlediğine işaret ediyor. Bunun dışında olası sağlık problemleri, işsiz kalma riski, ev/otomobil alma seyahat ve eğlenceli aktivite motivasyonlu tali tasarruf yapma gerekçeleri de yok değil.

Gündelik hayatımızın bir parçası

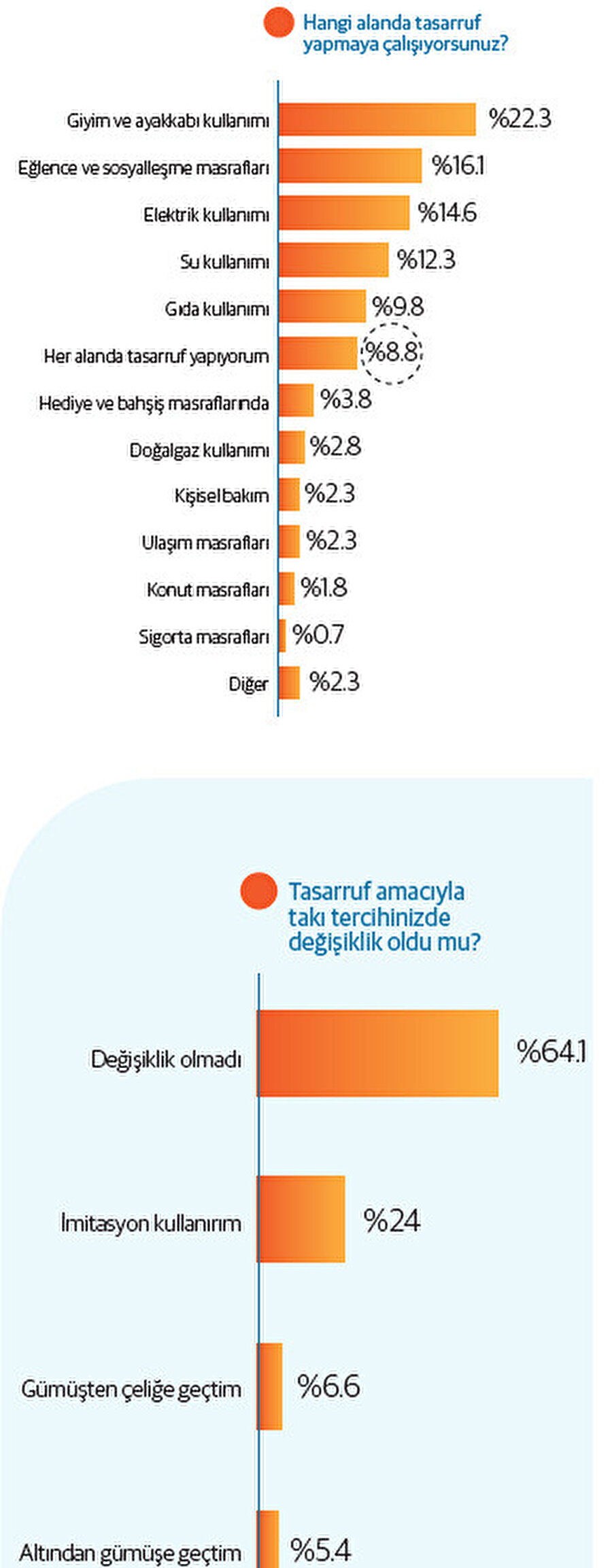

Tasarruf yapma alışkanlığımızın temelinde giderek yaygınlaşan az para harcama fikri hayatımızın her alanında kendini gösteriyor. Bugün giyim ve ayakkabı kullanımında, eğlence ve sosyalleşme masrafında, elektrik ve su kullanımında, gıda kullanımında göstermiş olduğumuz tasarruf yapma çabası yaşamış olduğumuz enflasyonist sürecin bir ürün yerleştirmesi olarak hayatımıza girmiş durumda. Hayat pahalılığının geldiği nokta bazen takıda imitasyona meyletmemize bazen tatil planlarımızda değişikliğe gitmemize yol açabiliyor. Yaz aylarının vazgeçilmezi tatil planlamasının giderek pahalı hale gelmesi ya köye dönüşle, ya bütçesi daha uygun yerleri tercih etmekle ya da tatil süresinin kısaltılması ile son buluyor. Her şeye ve herkese rağmen tatil planlamasını sürdüren babayiğitlerin varlığı da dikkat çekiyor.

Mantık bizi A noktasından B noktasına, kredi kartı ise her yere götürür

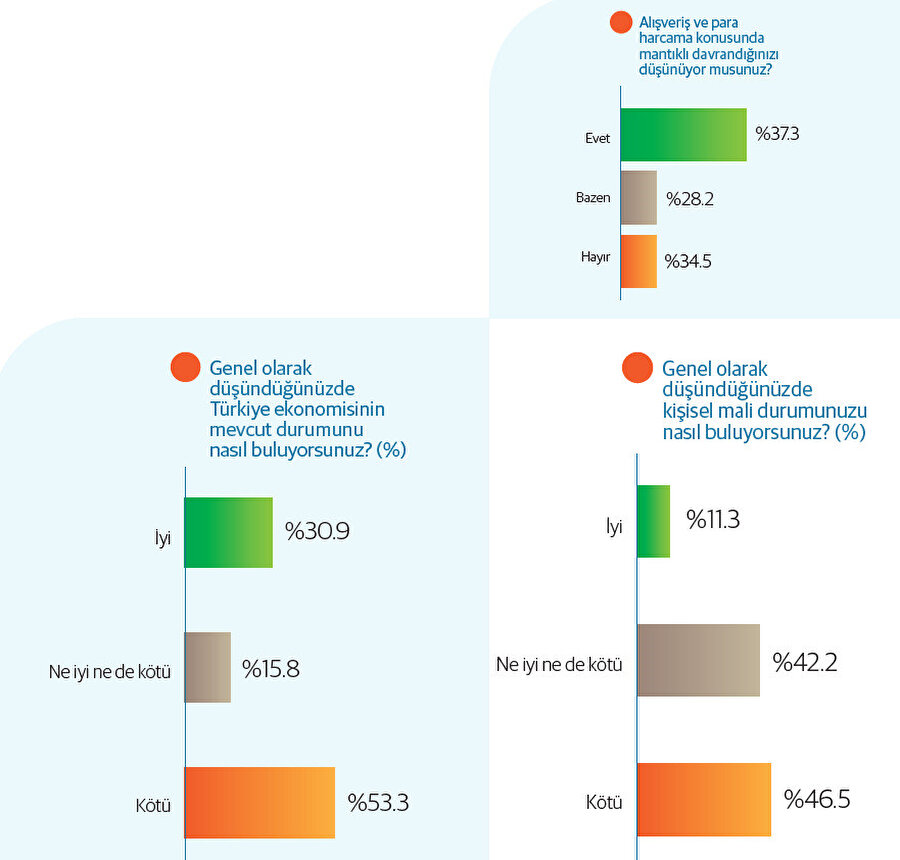

Mahmut Tuncer’in "Mantık sizi A noktasından B noktasına götürür, halay ise her yere" sözleri kendisine bireylerin harcama kararlarında versiyon değiştirerek yer bulmuşa benziyor. Bugün yaşanan enflasyonun dinamiğinde politika yapıcı tarafından dile getirilen talep katılığının gerekçesi tüketici tarafında kendini gösteriyor. Her 10 kişiden yaklaşık 6’sının alışveriş ya da para harcama konusunda yeterince mantıklı davrandığını düşünmesi, 2’sinin ise bazen mantıklı davrandığını düşünmesi talepteki direncin neden kırılamadığına işaret ediyor.

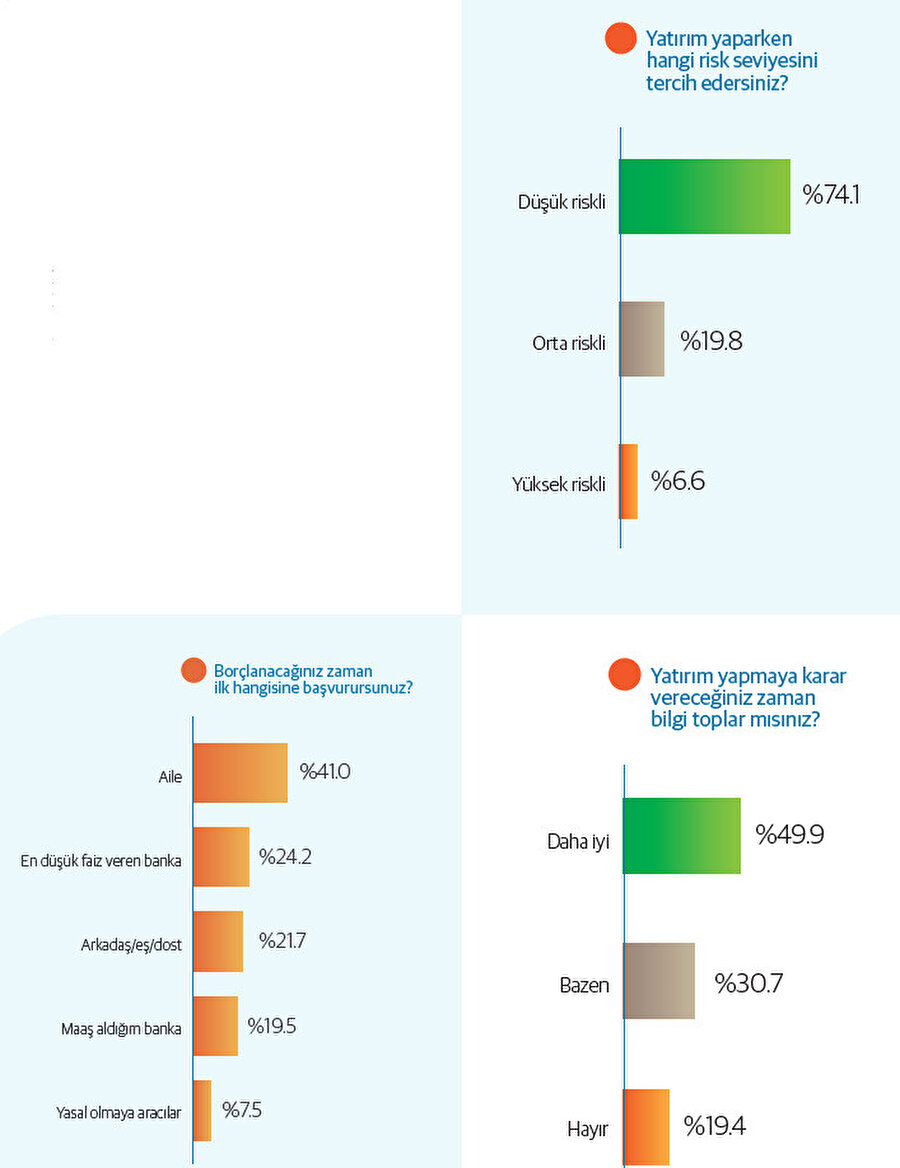

Tasarruf yapma alışkanlığının önündeki en büyük engellerden birisi olan kredi kartının büyülü dünyası, bireyleri esir tutmaya devam ediyor. Özellikle sahip olduğu bazen satın almayı koruyucu (enflasyonist dönemde taksitli alışveriş) bazen satın almayı teşvik edici özellikler tüketici konumundaki bireyleri tasarruf yapmaktan alıkoyabiliyor. Kredi kartı borcunu ödeme alışkanlığının kısır bir döngüye girmesi ise bireylerin tasarruf yapmayı hayalden öteye taşıyamamasına yol açıyor. Araştırma sonuçlarına göre her 10 kişiden 6’sının bir şekilde borçlanma içinde olması, kredi kartı dönem borcunun asgari ödeme ve altında ödeyenlerin oranının yüzde 55’lere dayanması bireylerin içerisinde bulunduğu finansal zorluğa da işaret ediyor. Giderek zorlaşan ve maliyetli hale gelen finansman koşulları bireyleri giderek ailelerine bağımlı hale getiriyor. Ucuz kredi ve nakit avans döneminin geride kalması finansman bulmada da “aile her şeydir” motivasyonunu güçlü kılıyor. Bugün borçlanacağımız zaman ilk başvuracağımız kurumun aile müessesi olması bu duruma güçlü bir şekilde işaret ediyor. Yasal olmayan aracılara başvurma fikri de esaretin tehlikeli başka bir boyuna dikkat çekiyor.

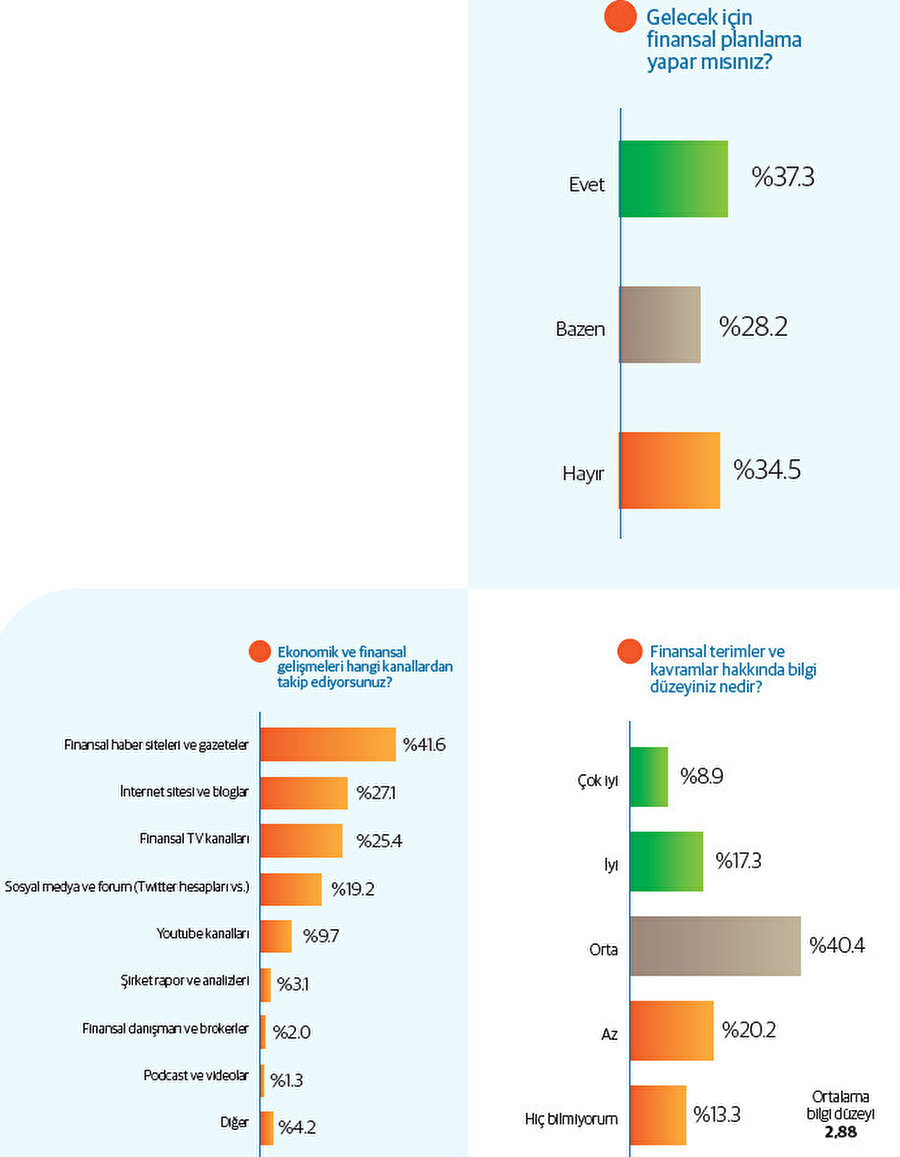

Dijital çağda finansal okuryazarlık

Finansal okuryazarlık, bireylerin para yönetimi, tasarruf, yatırım ve borç konularında bilgi sahibi olma ve bu bilgileri günlük hayatta etkin bir şekilde kullanabilme yeteneğidir aslında. Finansal okuryazarlık, bireylerin finansal ürün ve hizmetleri anlayabilmesi, bütçeleme yapabilmesi, borçlarını yönetebilmesi ve geleceğe yönelik finansal planlar yapabilmesi açısından büyük önem taşır. Finansal okuryazarlık bireylerin ekonomik refahını artırmak ve finansal bağımsızlıklarını sağlamak için kritik bir beceridir. Bu nedenle, herkesin finansal okuryazarlık konusuna önem vermesi ve bu konuda kendini sürekli geliştirmesi gerekmektedir. Bu kadar kamu spotundan sonra biz ne durumdayız ona bakalım.

İnternete erişim imkanı olan hanelerin oranının yüzde 95,5 seviyesine geldiği ülkemizde yatırım yapmaya karar verirken bilgi toplama alışkanlığını hızlandırıyor. Finansal haber siteleri, televizyonları ve gazetelerinin, internet sitesi ve blogların, sosyal medya forumlarının varlığı bilgi toplama mecralarının çeşitliliği tasarruf kararı almada bireylere yardımcı olmayı sürdürüyor. Finansal meselelere ve mecralara olan dijital ilgi bireylerin finansal konulara dair bilgi düzeylerinin diğer insanlara göre daha iyi olduğu hissiyatını oluşturuyor. Hele bir de beklenmeyen durumlar için finansal önlem alma alışkanlığı ve getiri elde etme sıklığı da artmışsa insanın içinden yeni bir yatırımcı ruhun doğması kaçınılmaz oluyor. Ama en azından finansal terimler ve kavramlar hakkında ortalama düzeyde bilgiye sahip olduğumuz gerçeğini kabul ediyoruz. Çünkü işin terminolojisinden ziyade günün sonunda elde ettiğimiz getiri bizi daha çok cezbediyor.

Giderek yaygınlaşan geleceğe yönelik planlama yapma fikri, finansal kavramlar ve terimlere olan ilgi düşük riskli yatırım yapma isteğinin orta ve yüksek riskli enstrümanlara kaymasının yolunu açacaktır. Bugün yaşamış olduğumuz enflasyonist sürecin tasarruf yapmayı zorlaştırdığı bir ortamda temel finansal bilgi düzeyini artırıcı pratikler hayat kurtarmaya aday. Bütçeleme, tasarruf, yatırım, borç yönetimi ve özellikle finansal ürünlere ilişkin bilgi düzeyinin artması pratikte tasarrufun “Altın” kuralını daha farklı sürümlere taşıma potansiyelini sürdürüyor. Para biriktirmek için çareyi Uzak Doğu’da, Kakeibo’da aramaktan başka seçeneklerimizin olduğu da kendisini gösteriyor.