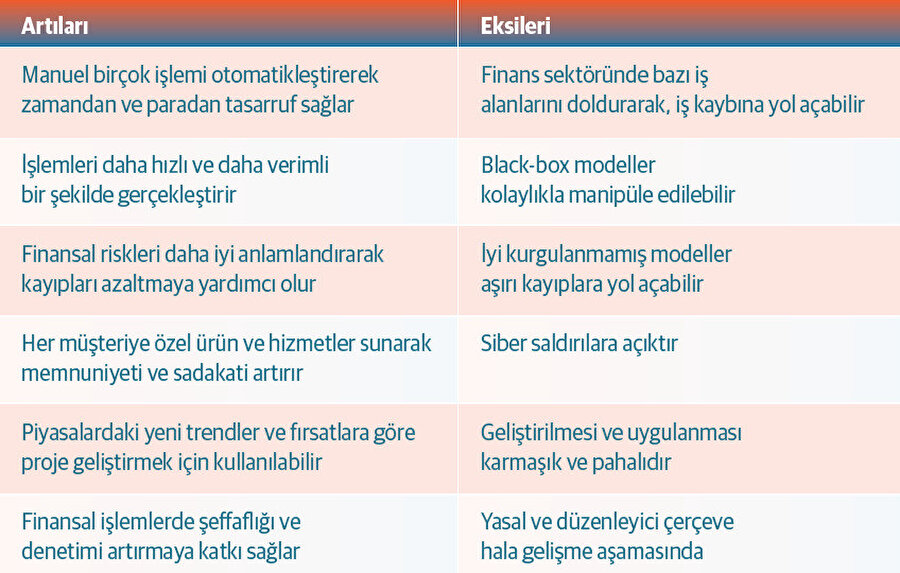

Portföyler robo danışmana emanet

Finansal varlık yönetiminde, yapay zekaya sahip robotik fon yönetimi ve danışmanlık hizmetleri artık daha fazla öne çıkıyor. Yapılan araştırmalar da iyi kurgulanmış robotlarca yönetilen fonların yüksek getirilere ulaşmaya başladığını gösteriyor. Ancak, birçok fon yönetimi şirketi yapay zekayı kullanmayı planlarken, onun tüm yatırım sürecini devralmaya hazır olduğunu düşünmüyor. Gelişmeler gösteriyor ki yapay zeka dünyayı alt üst edebilir ancak konu fon yönetimine geldiğinde değişiklikler devrimsel değil, kademeli olacak.

İnsan riskini azaltan, zamandan tasarruf imkanı sunan ve daha az maliyetli yapılarıyla yapay zekalar, portföyleri yönetme noktasında giderek söz sahibi olmaya başladı. Son 10 yıldır robo danışmanların sayısı ve hizmet çeşitliliği de hızla arttı. Dünyada robo danışmanlar, sosyal açıdan sorumlu yatırım, helal yatırım veya hedge fonlarını taklit eden stratejiler için optimize edilmiş portföyler sunuyor. Ayrıca, yatırım seçimi ve emeklilik planlaması gibi çok daha karmaşık görevleri de yerine getirebiliyorlar. Savanta ve Oracle’ın "Para ve Makineler" araştırmasına göre, işletme liderlerinin yüzde 85'inin artık yapay zekadan yardım istediği görülüyor. Yine, yatırımcıların yüzde 60’ının parasını robotlara emanet etmekte bir sıkıntı görmediği de Oracle’ın bir başka raporuna yansıyor. Robo danışmanların yönettiği parasal büyüklük ise şimdiden 2 trilyon dolara ulaşmış durumda.

- Yapay zekasız finansın dezavantajları:

- Rakiplerin gerisine düşmek: %44

- Daha fazla stresli çalışan: %36

- Yanlış raporlama: %36

- Çalışan üretkenliğinde azalma: %35

- Kaynak: Savanta ve Oracle: “Para ve Makineler”

Yanlış finansal kararların önüne geçiyor

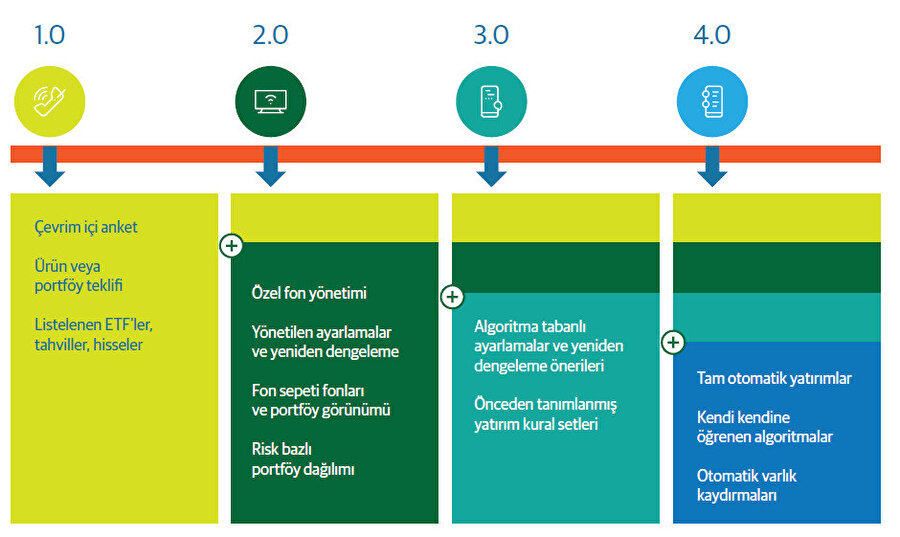

Yatırımlarda kullanılan yapay zekalar, müşterilerin güncel durumunu global analizler çerçevesinde değerlendirerek mevcut portföyün en kazançlı biçimde yönetilmesi üzerine alternatif çözümleri temsil ediyor. Üretilen çözümler aynı zamanda, matematiksel hataları da ortadan kaldırıyor. Ancak yapay zekanın finans sektöründeki kullanımıyla ilgili bazı zorluklar ve riskler de var. Bu nedenle dikkatli bir şekilde yönetilmeleri önem arz ediyor. Yapay zekanın ileri boyutu ise, insanlara karar verme ihtiyacı duymayacak bir düzey olarak karşımıza çıkacak. Duygu durumunu da algılayabilen seviyeye erişmiş bir yapay zeka, bireyi yanlış finansal kararlar almaktan kurtarabilir. İleri aşamada yapay zeka, sadece alım-satım işlemlerinizi, tercihlerinizi bilmekle kalmayacak, aynı zamanda banka hesabınıza da erişim sağlayarak, verdiğiniz yetkiyle sizin adınıza tüm işlemleri yapıyor olacak. Tabi bu aşama için henüz erken. Robo danışmanların temel gereksinimine bakacak olursak merkezine yatırımcı risk profili analizini koyabiliriz. Bu doğrultuda, fonun yönetimini robotlara teslim etmek isteyen kişilere, kurumlar öncelikle risk analizi yapıyor. Fon yönetiminde robotları tercih edenlere iki farklı hizmet sunuluyor: İlkinde fonun yönetimini robotlara teslim etme seçeneği sunulurken, bir diğerinde ise robotlar tarafından seçilen fonlar içinde son kararı yatırımcı veriyor. Bu hizmeti sunan şirketlerin raporlamalarına göre, robotlar tarafından yönetilen fonların ortalaması alındığında geleneksel yatırım aracı olan mevduatın ve enflasyonun üzerinde getiriler görülmeye başlandı. Ancak unutulmamalı ki endeks, ortalama yatırımcının getirisini temsil eder. Yani tanımı gereği her fon yöneticisi piyasayı yenemez.

Makineler de devrede, insanlar da

Gelecek için şunu da öngörmek lazım: Yapay zekanın tüm fon yönetimine hakim olduğu bir dönemde “trading” nasıl yapılır? Yapay zekanın pazarı ele geçirmesi zaman alacak, zira teknolojinin kendini geliştirme evresi, güvenlik ve regülasyon sorunları tamamen çözülmüş değil. Ancak fon yöneticilerinin çoğunun yapay zekayı kullandığı bir dünyada, bu programlar birbirleriyle eşleşecek. O gün geldiğinde yanılmaz oyuncular arasında oynanan bir satranç gibi, sonuç da çıkmaza girebilir. Algoritmalar çalıştığı için her algoritmanın da kendi stratejisi devreye girmeye çalışıyor fakat ne kadar algoritma olursa olsun, eğer ciddi bir fiyat problemi olursa, örneğin hepsinin belli bir “stop loss” mekanizması devreye girerse ve hepsi bir anda satışa geçerse, normalde olmaması gereken bir hareket, abartılı bir şekilde artmaya başlayabilir.

Y ve Z kuşağının önceliği yapay zeka

Hâlâ bir robo danışman ile bir insan finansal danışman arasında karar veren birçok kişi mevcut. Robo danışmanlar, algoritmalarının temelini oluşturduğu için ağırlıkla MPT'ye (Modern Portföy Teorisi) bağlı kalırken, finansal danışmanlar daha fazla esnekliğe sahip. Genel olarak finans sektörünün kalbi olarak görülen insan ilişkileri uzmanlarının, kısa vadede ortadan kaybolması da pek mümkün görünmüyor. Ancak müşterilerle doğrudan etkileşime geçmek için chatbotların kullanımı daha yaygın hale gelecek ve bu da Y ve Z kuşağı yatırımcıları daha da cezbedecek. Öyle ki, Savanta ve Oracle’ın söz konusu araştırmasına göre, Y kuşağının yüzde 83'ü ve Z kuşağı katılımcılarının yüzde 79'u finans ekibinden ziyade bir robota güveneceklerini söylüyor. Dolayısıyla yapay zeka, gelecekte müşterilere hizmet verme potansiyelini ortaya çıkarmanın anahtarı olacak. Ancak varlık yönetimi firmaları, birçok zengin müşterinin, adı geçen bir kişiyle konuşmanın rahatlığını istediğinin de farkında.

- Yapay zeka şu ana kadar iş kaybına neden olmadı. Bunun yerine, fon yöneticilerinin müşterilerle başa çıkmasına yardımcı olacak bir araç olarak kullanılıyor.

“58 şirket 2 bin 209 yatırım fonunu yönetiyor”

Finans sektörünün yapay zekaya uyum sürecini değerlendiren Magnus AI İş Geliştirme Genel Müdür Yardımcısı İskender Ada, pandemiden bu yana artan yatırımcı sayısına kıyasla portföy yöneticisi sayısının sınırlı kaldığına işaret ederek teknolojinin buradaki desteğine değiniyor: “Hisse senedi yatırımcı sayısı Mart 2020’de 1.3 milyon iken şu anda 8 milyonu aştı. Bu yeni yatırımcı girişine baktığımızda yaklaşık yüzde 82’si 100 bin TL ve altı portföylerden oluşuyor. Aynı zamanda yeni yatırımcıların büyük bölümü 40 yaş altından ibaret. Bu sürecin tetikleyici unsurlarından biri de teknoloji oldu. Özellikle video görüşme ile uzaktan müşteri edinimi sayesinde yatırımcı olmak hızlı, güvenli ve çok kolay hale geldi. Bu teknolojiyi müşteri deneyimine entegre eden banka, aracı kurum ve portföy yönetim şirketleri ön plana çıkmaya başladı. Bu kez de sektördeki bu hızlı gelişime istihdam tarafı yetişemedi. Portföy yönetim sektörünü ele alırsak yıl sonu itibarıyla 58 aktif şirket toplam 2 bin 209 adet yatırım fonunu yönetiyor. Bunun içinde emeklilik fonları, menkul kıymet fonları, girişim ve gayrimenkul fonları gibi ciddi anlamda uzmanlık isteyen fonlar bulunuyor. Bütün fonları ise sadece 371 portföy yöneticisi yönetiyor. Bireysel portföy yönetimi hizmeti alan yatırımcıları da eklersek, portföy yöneticisi başına yaklaşık 35 tane büyük varlık yönetimi sorumluluğu kalıyor. Bunun ciddi bir sayı olduğunu söyleyebilirim.”

"Doğal zeka ile yapay zeka işbirliği geliştirecek”

Yapay zeka uygulamalarının, makine öğrenimi algoritmaları sayesinde bir portföy yöneticisinden çok daha hızlı ve geniş spektrumda büyük veri analizi yaptığını söyleyen Ada, şöyle devam etti “Bu algoritmalar tüm enstrümanların anlık piyasa verilerini, derinlik bilgilerini analiz ederken hem teknik analiz indikatörlerinden hem de şirketlerin mali verilerinden oluşan temel analiz verilerinden besleniyor. Sonucunda da finansal bir modele bağlı olarak hem varlık sınıflarında hem de direkt olarak hisse senedi gibi enstrümanlarda seçim yapabiliyor. Piyasadaki dalgalanmaları da dinamik olarak analiz ederek yeni öneriler oluşturabiliyor.”

Piyasalar, öngörülebilir durumlarla birlikte öngörülemez unsurları da her an barındırıyor. Yine de yapay zekanın bir insana göre çok hızlı veri analizi yapabileceğini, hatalarından ders alabileceğini, daha rasyonel kararlar verebileceğini vurgulamak gerekir. İskender Ada, bu gelişmeler ışığında finansal sisteme dahil olan herkese “hiper kişiselleştirilmiş finansal hizmet” sunmak için yapay zekanın katkılarını görmeye devam edeceklerini ifade ediyor. Yine de finans sektörünün tamamen teknolojiye teslim olmayacağını kaydeden Ada, “Doğal zeka ile yapay zeka işbirliği daha da gelişecektir. Bu gelişim için de banka, aracı kurum, portföy yönetim şirketi gibi aktörlerin özellikle bizim gibi startup’larla iş birliği ve yatırım yaparak gelişime katkı sağlama noktasında daha etkin olmaları gerektiğine inanıyorum” diye konuştu.

Dünyada 2 trilyon doları robotlar yönetiyor

Finans sektörüne yönelik yapay zeka çözümleri sunan FİNNET Elektronik Yayıncılık Data İletişim’in AR-GE ve Ürün Müdürü Oğuz Kırman ise yönetilen varlıkların dünya ile Türkiye kıyaslamasına değindi. Dünyada yönetim altındaki varlıkların 100 trilyon doları geçtiğini belirten Kırman, robo danışmanların yönettiği büyüklüğün ise 2 trilyon doları bulunduğunu aktarıyor. Buna göre, robotlara yönelme oranının yüzde 2’leri bulduğuna dikkati çekiyor. Türkiye’de ise söz konusu büyüklük 100 milyar dolara karşılık 6 milyar dolar olarak karşımıza çıkıyor; yani yüzde 6. ABD’de ise 65 trilyon dolarlık yönetilen varlıklara karşılık yüzde 2,3’e tekabül eden 1.5 trilyon dolarlık bir yapay zeka pazarı bulunuyor.

Sektörün ulaştığı rakamları değerlendiren Kırman, “Gelecek yıllarda Türkiye piyasaları da uluslararası piyasalara yakınsayacaktır ancak ölçek gereği robo danışmanlık alanında ortalamanın üstünde bir büyüme söz konusu. Yatırımda robo danışmanları tercih edenlerin yüzde 55’lik kısmını yüksek varlıklı bireyler oluşturuyor. Bu haliyle yatırım tutarı açısında dengeli bir dağılım olduğu söylenebilir” ifadelerini kullandı.

“Hiçbir zaman çoğunluğu ele alamayacak”

Algoritmaya dayalı işlemlerin belli bir hacme kadar ilerlemesinin mümkün olduğunu da dile getiriyor Oğuz Kırman ve şöyle devam ediyor: “Bu sebeple, hiçbir zaman çoğunluğu ele alacak bir uygulama olmayacak, diğer çoğu yatırım danışmanlığı hizmeti gibi, belirli bir gruba kolaylık olarak sunulan ek bir hizmet olarak kalacaktır. Ancak bu haliyle bile kişisel tercihler, risk toleransları, varlık listelerinde farklılaşma gibi unsurları barındırması gerekir. Bizim uygulamalarımız tüm bu parametreleri algoritmalara entegre edebilecek altyapı ile dizayn edildi. Sihirli formül yok, tüm matematiksel ve algoritmik altyapı açısından şeffaflığa önem veriyoruz.”

Yapay zekanın aşırı volatil ortamlarda varlık yönetim performansının insanlara göre nasıl olduğu hakkında da konuşan Kırman, bunun tamamen kurgulanan algoritmalara bağlı olduğunu belirtiyor: “Sadece teorik temellere göre dizayn edilen sistemlerin uzun dönemde daha volatil ve getiri ortalamalarının altında kalan bir yapıda olduğunu görüyoruz. Piyasaların dönemselliğini, yatırımcının risk tercihini ve yönelmek istediği yatırım araçlarını dikkate alan sistemlerin ise hem muadil yatırım araçlarına hem de piyasanın geneline göre daha iyi parametreler ürettiğini söyleyebiliriz.”

“Yapay zeka risk profili analizini daha iyi yapabilir”

Önemli bir soru ise, yapay zeka, yatırımcının risk profilini ne kadar doğru analiz ediyor? Yapay zekanın oldukça fazla istismar edilen bir kavram olduğunun altını çizen Kırman, tespitlerini şu şekilde dile getiriyor: “Açıklanması mümkün olmayan, tek kanallı, kişiselleştirilemeyen, black-box birçok uygulamanın ‘yapay zeka’ etiketiyle servis edildiğini görüyoruz. Yapay zeka denilen şey tek bir modelden ibaret değil. Genel olarak bilinen birçok farklı uygulama ve model var, henüz bilinmeyen ve geliştirilen çok daha fazla model var. Dolayısıyla, risk profili analizini iyi yapan da kötü yapan da var. Ancak ortalama bir değer üstünden insanlarla kıyaslayacak olursak, iyi kurgulanmış ortalama bir makine öğrenmesi ya da derin öğrenme modelinin bir insana göre daha tutarlı profilleme yapabildiğini söylemek mümkün. Bunun sebebi, çok klişe bir kavram olan duygulardan arınmış olmasındadır.”