Merkez Bankası’nın faiz indirimi beklentisi 2025’in ilk çeyreğine mi kaldı

Bildiğiniz üzere yüksek enflasyon, KKM’ye rağmen hızla artan kur, rezervlerdeki riskli tablo ve ödemeler dengesi bilançosundaki sorunlu dönemin ardından ekonomi yönetimi oldukça sert diyebileceğimiz bir sıkılaştırma programına başladı. Bu programın en önemli saç ayaklarından birisi TL’nin reel olarak değerli kalması. Bu bakımdan TCMB’nin bir yandan politika faizini sert bir şekilde artırdığı diğer yandan da miktarsal sıkılaştırma adımlarını devreye soktuğu bir dönemi yaşıyoruz. Ancak artık yavaş yavaş bu dönemin sonu yaklaşıyor. Artık Merkez Bankası’nın faiz indirimlerini konuşmaya başladık. Peki ne zaman?

Bundan birkaç ay önce Merkez Bankası’nın 2024 yılının son çeyreğinde faiz indirimlerine başlayabileceği hatta Kasım ve Aralık Para Politikası Kurulu (PPK) toplantılarında 250’şerden 500 baz puanlık indirim yapacağı konuşulmaya başlanmıştı. Ancak Ağustos ayında enflasyonun ana eğiliminde belirgin bir düşüş olmaması ve bununla birlikte Eylül ayında da enflasyonun ana eğiliminin az da olsa yükselmiş olması Ekim ayındaki PPK’da Merkez Bankası’nın her zamankinden daha temkinli olmasını gerektirdi.

Ekim ayındaki PPK metninde sıkılaştırmanın süreceği işaret edilirken Kasım ayı için faiz indiriminin kapısı kapatılmış oldu. Bu karardaki bir diğer önemli etken de Ekim ayı enflasyonu. Zira son 20 yılın verilerine baktığımızda her yılın en yüksek aylık enflasyonunun genellikle Ekim ayında gerçekleştiğini görüyoruz. Bu yıl da benzeri bir durum gerçekleşeceği öncü verilerden görülebiliyor. Bu durumda da her ne kadar yıllık enflasyonda bir gerileme görülse de Merkez Bankası’nın Kasım ayında bir faiz indirimini zaten gündemine alması mümkün görünmüyor.

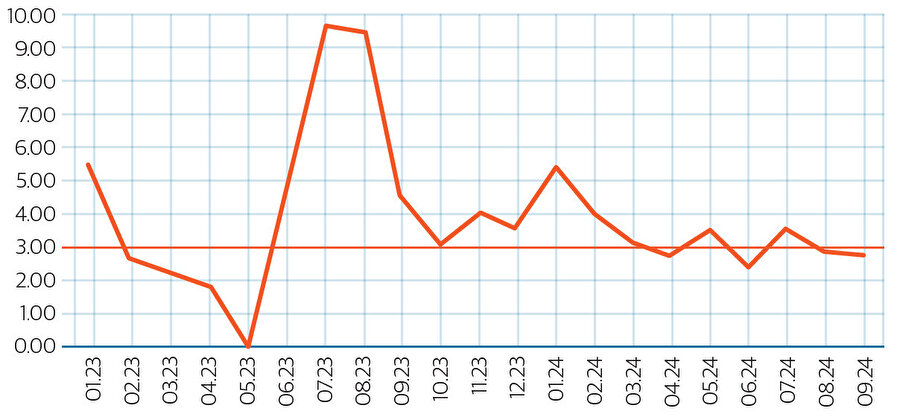

Diğer yandan aylık enflasyonun ana eğilimini de TÜİK’in ilk yeni yayımlamaya başladığı mevsimsellikten arındırılmış enflasyon verilerinden takip ediyoruz. Bu verilere baktığımızda aylık enflasyonun ana eğiliminde istenilen düşüşün henüz tesis edilemediğini gözlemliyoruz.

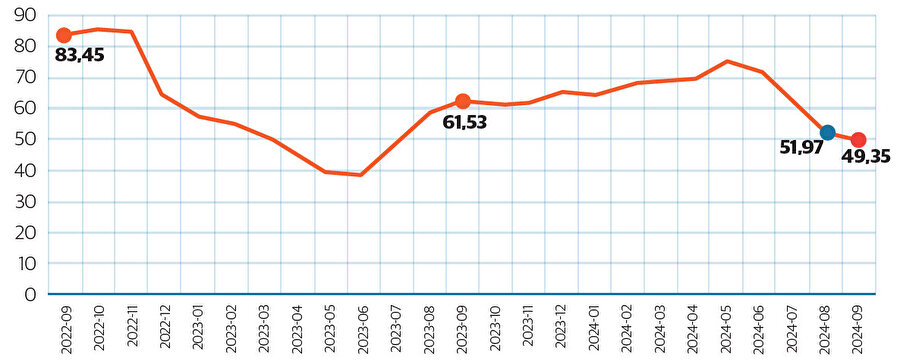

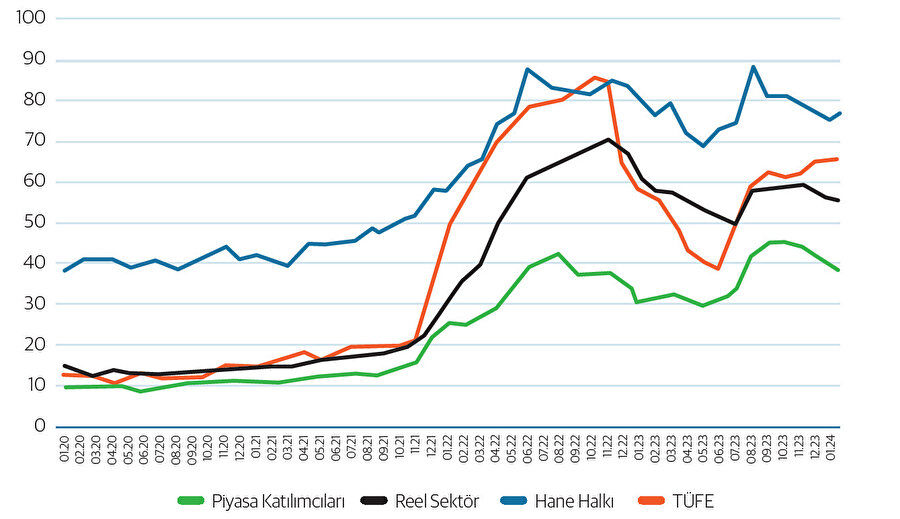

Aylık enflasyonun ana eğilimdeki gelişmeler faiz indirimlerinin bir süre daha öteleneceğine işaret ederken, enflasyon beklentileri tarafında işler biraz daha iyiye gidiyor. Özellikle Piyasa Katılımcıları Anketi’ndeki 12 ay sonrası beklenen enflasyonun gerilediği seviyeler oldukça umut verici. Diğer yandan reel sektörün ve hanehalkının da enflasyon beklentileri düşüyor. Ancak reel sektörün enflasyon beklentilerinin çıpalandığını söylemek için henüz oldukça erken. Zira piyasa profesyonelleri 12 ay sonrasında yüzde 27,49’luk bir enflasyon beklerlerken reel sektörün beklentisi halen yüzde 50’nin üzerinde. Aradaki bu fark da genellikle fiyatlama davranışlarında “zam” olarak karşımıza çıkıyor. Bu durum da şimdilik faiz indirimi beklentilerinin ötelenmesine neden oluyor.

Faiz indirimlerinin gecikmesinin bir diğer nedeni de enflasyonun düşeceği konusunda ikna olmayan tasarruf sahiplerinin yeniden dövize yönelme riski. Zira erken bir faiz indirimi ile tasarruf sahiplerinin döviz talebine yönelmesi kurun hızla yukarı gitmesine neden olabilir. Bu bakımdan Merkez Bankası rezervlerindeki güçlenme büyük önem arz ediyor. Zira bankanın kuru belirli bir artış hızında tutmak için rezerv yönetimi kapsamında rezervlerini kullandığını biliyoruz.

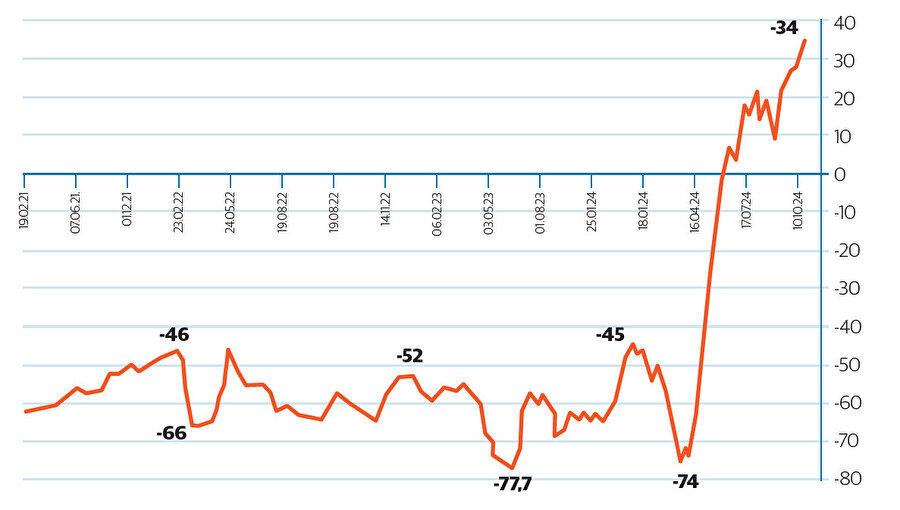

Son veriler Merkez Bankası’nın brüt rezervinin tarihi seviyelere geldiğine işaret ediyor. Son veri brütte 159,3 milyar dolara işaret ederken, TCMB’nin halihazırdaki net döviz pozisyonu da -77 milyar dolardan +34 milyar dolara kadar yükselmiş durumda. Bu rakamlar da olası bir kur atağında Merkez Bankası’nın görece daha güçlü olduğuna işaret ediyor.

Bu veriler ve bilgilerden yola çıkarak şu tespitleri yapabiliriz;

- Beklenen ilk faiz indirimi gecikecek.

- Normalde ilk indirimin 2025’in ilk çeyreğine kalacağı değerlendiriliyor.

- Merkez Bankası’nın acele etmemesi tavsiye ediliyor.

- Ancak TCMB’nin Aralık ayında faiz indirimi için kapıyı kapatmamış görünüyor.

- Beklenen faiz indirimleri 150’şer baz puan yerine 50 ya da 100 baz puan gibi daha sembolik bir oranda başlayabilir.

- Merkez Bankası, Aralık ayında çok küçük bir faiz indirimi ile reaksiyonları görmek isteyebilir.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.