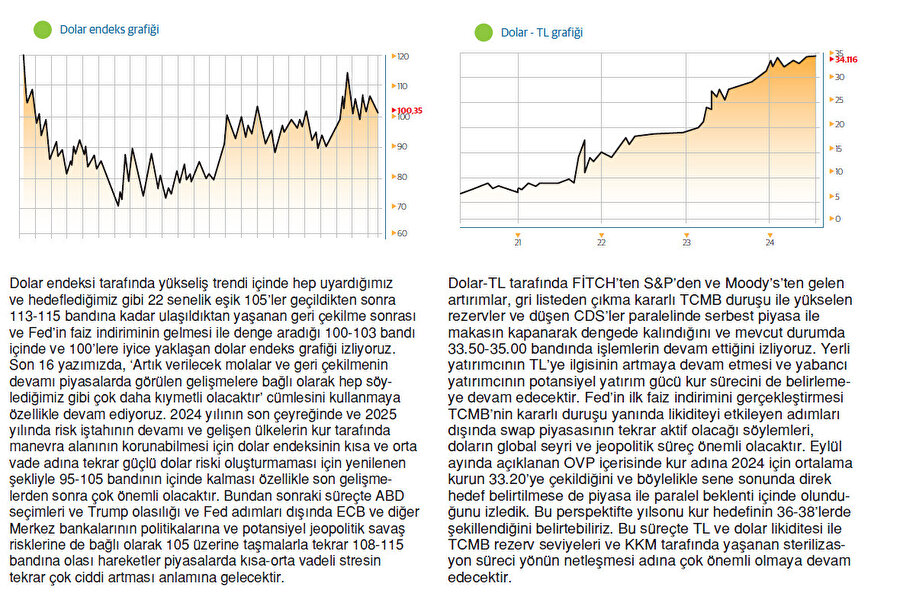

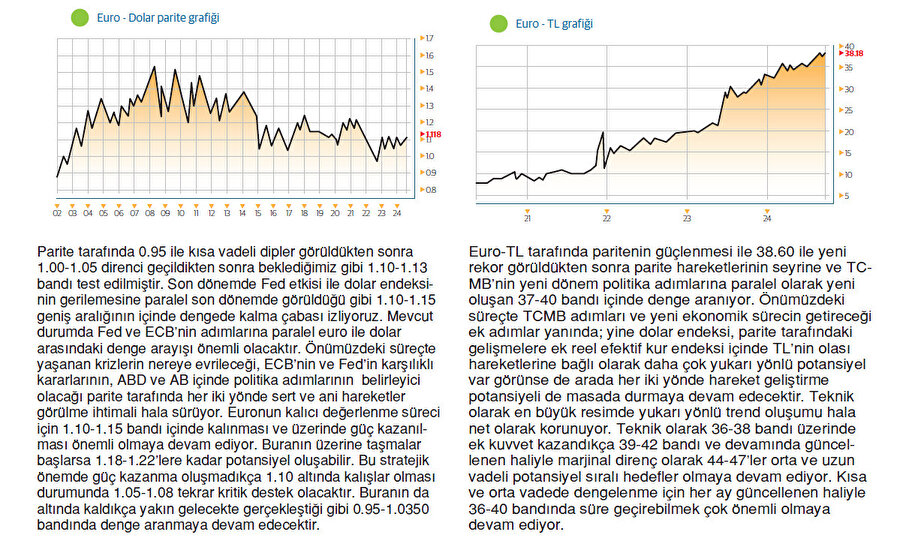

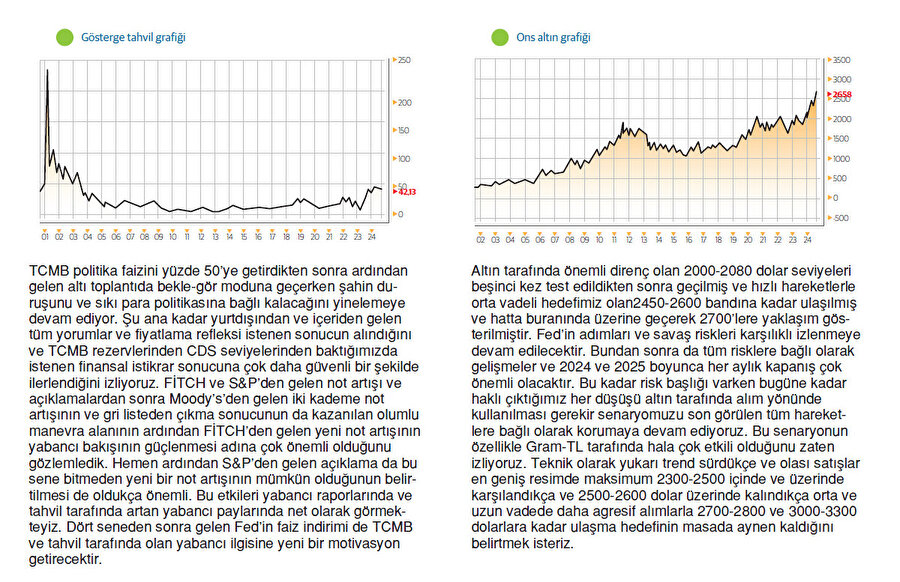

Eylülde Fed faiz indirimi piyasaları rahatlattı ama riskler sürüyor

Eylül ayı beklediğimiz gibi uzun süredir piyasaları etkisi altına alan risk başlıkları ile oldukça kritik ve başta Fed olmak üzere merkez bankalarının kararları paralelinde gerçekleşti.

Geçen ay yazımızın bir bölümünde…

“Özetle Fed ve ECB başta olmak üzere tüm majör merkez bankaları ve paralelinde tüm merkez bankaları için enflasyonla mücadele yanında finansal istikrarın korunması piyasaların potansiyel yeni krizlerden korunması sorumluluğu oluşmuş görünüyor. Bunu uzun süredir belirtiyorduk ve her geçen gün daha fazla bu sürecin ayak seslerine doğru ilerliyoruz.

Fed proaktif olarak tüm süreci izlerken ve faizle ilgili adım ve yönlendirmeleri yaparken ‘Nakit Kral’ sürecinin çok çabuk ve çok sert bir şekilde ‘Küresel Risk İştahının Artacağı’ bir sürece evrileceğini düşünmüyoruz. Tabii ki şu an gördüğümüz gibi pozitif dönemler ve fiyatlamalar olacaktır. Hatta gelişen piyasalar biraz daha pozitif ayrışma dönemine de girebilirler. Bu doğaldır ve olmalıdır da. Olmazsa çekinmek lazım. Ama saydığımız ve gözlemlediğimiz tüm riskler masada kaldıkça geçtiğimiz iki sene içinde yaşanan ‘Mini Bankacılık Krizi’ ve ‘Kara Pazartesi’ tadında provalarla kendini gösteren Finansal istikrarın tehdit altında olacağı dönemde kolay geçmeyecektir.’’ Nitekim Fed piyasanın ağırlıklı 25 bp beklentisinin ötesinde yüzde 50 bp indirim ile gelerek önemli bir karar almış oldu. Bu kararın piyasada birincil fiyatlama etkileri oldukça pozitif görünse de kafalarda bazı soru işaretlerinin de artmasına sebep oldu. Bize göre enflasyonda yol alınması ve ekonominin yüksek faiz ortamından etkilenme risklerine bağlı bir karar görülse de hep söylediğimiz ‘Finansal İstikrar’ sürecini öncelikleyen bir Fed kararı olarak kayda geçmiş oldu. Hem Fed’den hem Fed Başkanı Jerome Powell’dan hem de diğer önemli isim ve kurumlardan bu bakışımızı destekleyen birçok açıklamanın da geldiğini gözlemledik.

Başkan Powell’ın karar sonrası açıklamalarında enflasyon konusunda önemli yol kat ettiklerini belirterek “Ancak enflasyon hala yüzde 2’lik hedefimizin üzerinde kalmaya devam ediyor. Enflasyona yönelik yukarı yönlü riskler azaldı, istihdama ilişkin aşağı yönlü riskler arttı” dedi. Fed’in enflasyon konusunda zafer ilan etmediğini kaydeden Powell, “Yüzde 2 hedefinde değiliz. Enflasyonun yüzde 2 civarında veya yüzde 2’ye yakın olmasını istiyoruz. Görev tamamlandı veya buna benzer bir şey söylemiyoruz” diyerek aslında kendilerine manevra alanı bıraktıklarını da açıklamış oldu. Powell faiz kararlarını, toplantıdan toplantıya alacaklarını, atılacak adımların ekonominin gidişatına göre değişeceğini ifade etti. Ve asıl olarak “Faizlerin ultra düşük olduğu bir dünyaya geri dönmüyoruz” ifadesini kullandı. Bu ifadesiyle bizce finansal istikrarın takibinin yakından izleneceğini de belirtmiş oldu. Ayrıca alınan karara karşı çıkan üye olarak kayda geçen Fed Yönetim Kurulu Üyesi Michelle Bowman, politika faizinin 50 bp düşürülmesi kararına karşı çıkmasına ilişkin, bu kararın Fed’in fiyat istikrarı hedefinde ‘erken bir zafer ilanı’ olarak yorumlanabileceği riskini gördüğünü ifade etti. Bu oldukça önemli bir açıklama olarak görülmeli. Söz konusu toplantıda politika faizinin 25 bp düşürülmesinden yana olduğunu belirten Bowman, enflasyonu düşürme ve iş gücü piyasasını soğutma konusunda kaydedilen ilerleme göz önüne alındığında politika faizinde indirime başlamanın uygun olduğunu kabul ettiğini ancak bu süreçte ilk hamle olarak daha küçük bir adım atılmasından yana olduğunu ifade etti. Bowman, ABD ekonomisinin güçlü kalmaya devam ettiğini, enflasyonun ise sağlanan ilerlemeye rağmen endişe kaynağı olmayı sürdürdüğüne dikkati çekerek…

“Enflasyonu düşürmede anlamlı bir ilerleme kaydedildiğini kabul etmek önemli olsa da çekirdek enflasyon yüzde 2,5 civarında veya üzerinde kalmaya devam ederken, komitenin daha geniş kapsamlı politika eyleminin fiyat istikrarı görevimizde erken bir zafer ilanı olarak yorumlanabileceği riskini görüyorum. Enflasyon hedefimize henüz ulaşamadık. Ölçülü bir hızda daha nötr bir politika duruşuna doğru ilerlemenin, enflasyonu yüzde 2 hedefimize düşürmede daha fazla ilerleme sağlayacağına inanıyorum” dedi.

Özetle Fed’den gelen açıklamalar yeni faiz indirimleri içerse de ve hedeflenen faiz patikası ılımlı bir geri çekilme hedefinin olduğunu bize gösteriyor. 2024 için 4.00-4.50 hedefi belirtilirken 2025 için 3.00-3.50 aralığının belirtilmesi ılımlı ve kademeli bir Fed beklentisi olduğunu bize gösteriyor. Geçen yazımızda belirttiğimiz gibi Jackson Hole toplantılarında 1970’lere vurgu yapan Powell ve ekibinin enflasyon konusunda hala temkinli olduklarını ama finansal istikrarı çok daha önemsediklerini bize net olarak gösteriyor.

Bu kararın ABD seçimleri yaklaşırken siyasi taraftan gelen yankıları da oldukça önemli. Demokrat Kamala Harris bu kararı orta sınıf aileler için bir olumlu bir gelişme olarak yorumlarken, Cumhuriyetçi Donald Trump ise seçim öncesinde bu boyuttaki bir indirimin siyasi bir gerekçesi olabileceğini ima etti ve “Siyaset yapmadıklarını varsayarsak, bu kadar büyük bir indirim yapmaları sanırım ekonominin çok kötü durumda olduğunu gösteriyor” dedi. Özetle siyasetten uzak kalacaklarını söyleseler de Fed 50 bp indirimle bir bakıma seçimler üzerinde de etki edebilecek bir karar almış oldu.

Bu noktada yoğun ve daha çok kararı destekleyici piyasa yorumları içinde bir yorum özellikle dikkatimizi çekti. Eski Pimco Başkanı şimdilerde Bloomberg yazarı olarak devam eden Mohamed El Erian’ın sorusu ve sorgusu… “Bu sadece 50 baz puanlık bir indirim değil, bu güvercin 50 bp’lık bir indirim. Benim sorum, faizleri indirmemeye karar verdikleri Temmuz ayından bu yana ne değişti de şimdi bu çok agresif indirim ve agresif sinyaller geldi?” El Erian direk söylemese de finansal istikrarın ve piyasa dengelerinin korunmasının Fed’in önceliği haline geldiğini de belirtiyor gibi görünüyor.

- Tam bu noktada en önemli kurumdan bizi doğrulayan en önemli uyarılar geliyor. Dünyanın önde gelen merkez bankası otoritesi Uluslararası Ödemeler Bankası (BIS), yatırımcıların faiz oranı politikasındaki büyük değişikliklerle boğuştuğu bir dönemde, aşırı piyasa dalgalanmalarının dünya ekonomisinin daha sık görülen bir özelliği haline geleceği konusunda uyardı.

İsviçre merkezli dünyanın merkez bankası çatı kuruluşu BIS, Ağustos ayının başında küresel hisse senetlerindeki sert düşüşle finans piyasalarında yaşanan çalkantı ve riskli varlıklarda satış ve ani dalgalanmaların son olmayabileceği mesajı verdi. BIS, son 3 yılda sıfıra yakın faiz oranlarının 10 yılların en yüksek seviyelerine çıkmasıyla finansal piyasalardaki kırılganlığa dair uzun zamandır uyarılarda bulunuyordu. Merkez Bankaları şimdi enflasyonda yavaşlama ve büyümeye yönelik endişelerle beraber para politikalarında kademeli gevşemeye gidiyor. Fed 4 yılda ilk defa hızlı sayılacak bir faiz indirimi ile gelmişken ve faiz indirimlerine devam etmeye hazırlanırken, BIS Fed’e ve Tüm merkez bankası yetkililerine faiz indirimi konusunda ‘sağduyu’ çağrısı yaptı. Kurum, merkez bankalarını son birkaç yılda oluşturdukları faiz tamponlarını şimdi yeniden çok hızlı indirerek israf etmemeleri konusunda net çağrıda bulundu.

BIS tüm merkez bankalarına, hem beklenen düşüşler, hem de gelecekteki beklenmedik krizlerle başa çıkabilmek için bazı ‘güvenlik marjlarını’ korumaları gerektiğini vurguladı ve “Bu manevra alanı israf edilirse yazık olur” değerlendirmesini yaptı ve ekledi: “Ne miktarda ve ne kadar faiz indirileceğine karar verirken bu gibi beklenmedik şokları da göz önünde bulundurmak gerekiyor.” Bunlar bizim aylardır uyardığımız bakışa paralel yaklaşımlar içeren açıklamalar ve önemli uyarılar. Niye oluşan risk iştahına rağmen hala belirli ölçüde nakitte kalmanın önemli olmaya devam edeceğini onaylayan tespitler.

Bütün bunlara Avrupa’da yaşanan gelişmeler ve özellikle Almanya ekonomisinde yaşananlar ve uyarıları eklersek hatta Volkswagen’in fabrika kapatma ve ülkeye girişte vize sürecinin durdurulması haberleri ile öne çıkan Almanya’dan gelen haberler de önemli olarak görülmeli. Almanya’nın önde gelen ekonomik düşünce kuruluşlarından biri olan Ekonomik Araştırma Enstitüsü, zayıf yatırım ve sipariş durumu nedeniyle ülkenin 2024 ve gelecek yıl için büyüme tahminini aşağı yönlü revize etti. Alman ekonomisi üçüncü çeyrekte küçülürse, teknik bir resesyona girmiş olacak.

Kurum resesyon riski hakkında yaptığı değerlendirmede, “Almanya’da ekonomi alanında önce gelen think thank’lerinden biri olarak biz biraz daha iyimser bakıyoruz fakat büyümenin gerçekleşmemesini bekliyoruz” dedi. Yüksek ihtimalle yüzde 0’lık bir büyüme verisi gerçekleşip Almanya’da bir resesyon olmayacağını söyleyen Kriwoluzky, ancak yine de ufak da olsa gelecek iki çeyrekte bir resesyon riskiyle karşı karşıya olduklarını kaydetti. Yani iyimseriz diyen kurumun görüşlerinde bile ciddi potansiyel riskler var. ECB özelikle enflasyon süreci ve hizmet enflasyonunun kalıcılığı noktasında uyarılara rağmen önümüzdeki dönemde faiz indirimi için mecburiyet içinde olacak gibi görünüyor.

Bütün bunlara son dönemde Çin’den gelen ultra teşvik önlem ve adımlarını ve özellikle bu yıla kadar agresif adımlarıyla tanınmayan Çin Merkez Bankası (PBoC)’tan gelen adımlar da önemli olarak okunmalı. PBoC son aldığı kararlarla 14 günlük ters repo faiz oranını 10 baz puan düşürerek yüzde 1,85’e indirdi ve politika aracıyla 74,5 milyar yuan (10,6 milyar dolar) likidite enjekte etti. Devamında PBOC, ülkenin bu yılki yüzde 5 büyüme hedefini tutturma yolunda en kapsamlı ek teşvik paketini açıkladı. Yedi günlük ters repo faizinin yüzde 1,7’den yüzde 1,5’e indirildiğini, zorunlu karşılıkların 0,5 yüzde puan düşürülerek 1 trilyon yuanlık (142 milyar dolarlık) likidite sağlanacağını duyurdu. Banka böylece zorunlu karşılıkları en az 2020’den bu yana en düşük seviyesine çekti.

Dünyanın ikinci büyük ekonomisi, deflasyonist baskılarla mücadele ediyor ve iç harcamaları teşvik etmeyi amaçlayan bir dizi politika önlemine rağmen büyümeyi artırmakta zorlanıyor. Bu adımlar için öne çıkan bir piyasa yorumunda: “Ardışık olarak gelen bu ısrarlı adımların her şeyi çözmeye yardımcı olabilecek sihirli bir değnek olduğunu söylemek zor. Uyumlu parasal genişleme önlemlerine sahip olmak iyi olsa da, dördüncü çeyrek büyümesini sağlamlaştırmaya yardımcı olmak ve konut piyasası sorunlarını çözmek için daha fazla şey yapılması gerekiyor.”

Bütün bu adımlara rağmen Dolar-Yuan Paritesinde yaşanan birincil fiyat gelişimi de oldukça enteresan. Normalde değer kaybı içinde olması gereken Yuan-Dolar karşısında değer kazanıyor. Parite 7.10-.6.90 aralığına geri çekilmiş durumda. Yakın vadede Dolar-Yen paritesi üzerinden sıkıntı yaşayan piyasaların çok daha fazla Dolar- Yuan hareketlerine konsantre olması gerekecek bir sürece giriyoruz. Bu süreci birçok dinamik sebebiyle orta ve uzun vadede çok yakından izleyeceğiz.

Ayrıca Çin’de yaşanan gelişmeleri takip eden birçok etki analizinde 2015 benzetmesi gelmeye başladı. Emtia piyasaları Çin’in 2015’teki ekonomik yavaşlamasının tekrarlanmasından korkuyor. Uzmanlar, Çin’in imalat ve verimlilik sektöründeki mevcut zayıflığın, 2015-2016 Çin piyasası çöküşünün öncesindeki durumla benzerlikler gösterdiğini belirtiyor. Bu süreci de yakından izleyeceğiz ve ayrıca değineceğiz.

Özetle Fed’in faiz adımı oldukça önemli ama her sorunun çözümü anlamına gelmeyecek. Temkinli iyimserliği korumak ve çok yönlü aktif risk yönetimi planını uygulamak her zamankinden önemli olmaya devam edecektir.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.