Faiz hassasiyeti olan yatırımcıların katılım finansa ilgisi nasıl artırılır?

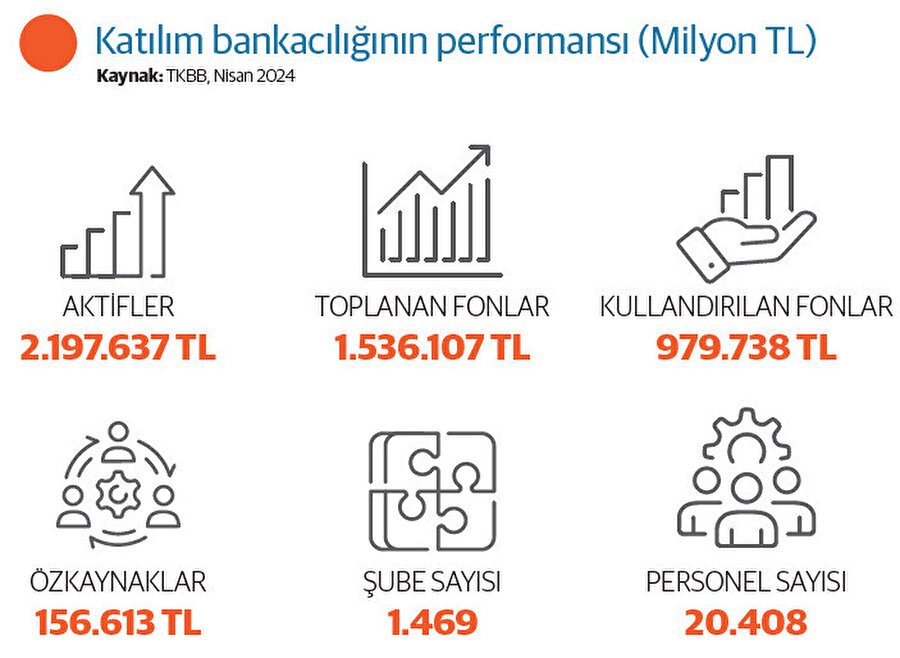

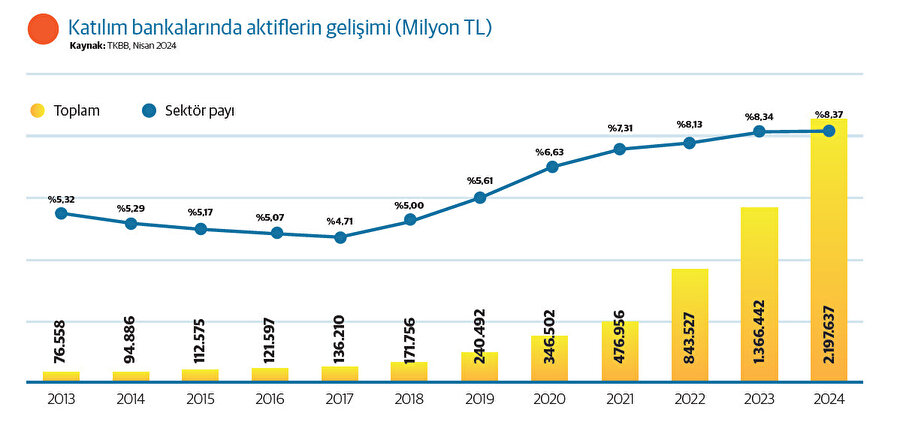

İnsani ve ahlaki değerleri merkezine alan katılım finans sistemi, Türkiye ekonomisinin kalkınması ve finansal bağımsızlığı yolunda büyük potansiyel sunuyor. Toplam bankacılık sektörü içindeki payı 2002 sonunda yüzde 1,9 iken bu oran 2024 yılında yüzde 9’a yaklaştı. Katılım bankalarının aktif büyüklüğü de Nisan 2024 itibarıyla 2,2 trilyon liraya ulaştı. Türkiye’de, katılım esaslı sermaye piyasaları ve katılım sigortacılığı gibi alanlarda ciddi mesafe alınsa da ekosistem halen arzu edilen seviyede değil. Sistemi büyütmek adına, hali hazırda Cumhurbaşkanlığı Finans Ofisi tarafından Katılım Finans Strateji Belgesi yayımlandı. Yine Uluslararası İslami Finans Tahkim Mekanizması, Sukuk Garanti Fonu, Helal Park ile Hac ve Umre Fonu gibi projelere ilişkin fikri ve teknik değerlendirmeler devam ediyor. Katılım fintekler odaklı eylem maddeleri için de geniş bir çalışma yürütülüyor. Katılım finans kanunu ise tüm bu birikimi bir araya getirecek ve sektöre eşik atlatacak en önemli faaliyet planı olarak öne çıkıyor.

Türkiye 7. İslami finans pazarı konumunda

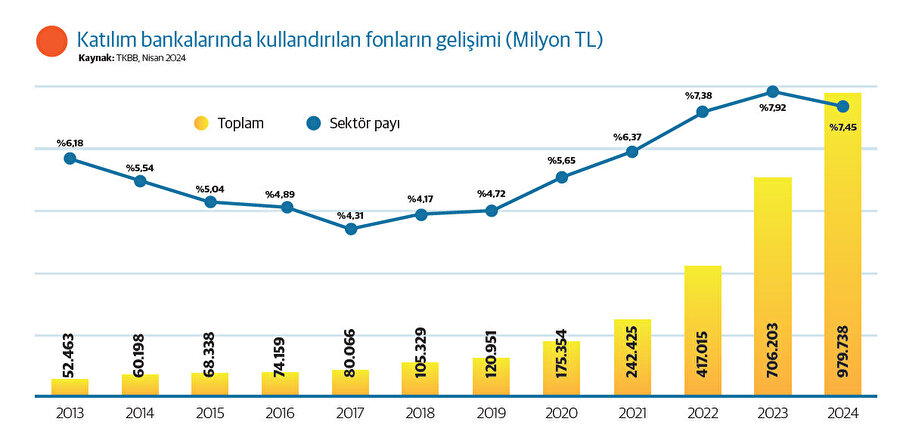

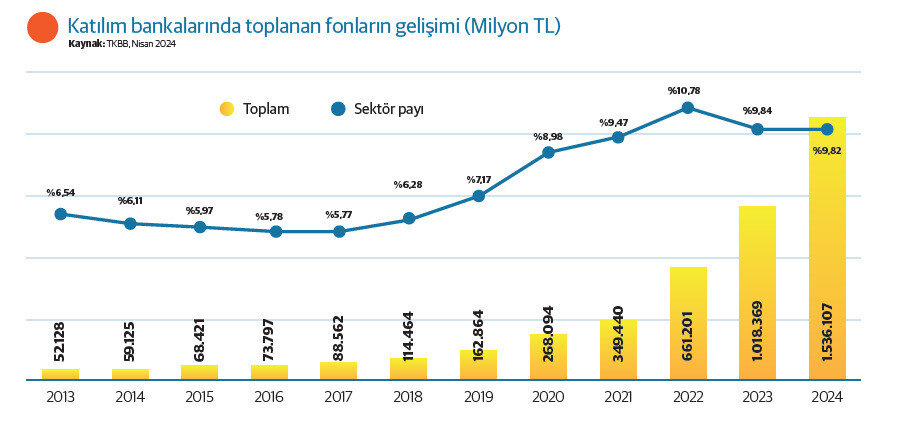

ICD -LSEG İslami Finans Kalkınma Raporu (2023) tahminlerinde, küresel İslami finans varlıklarının 2027’ye kadar 6,7 trilyon dolara ulaşacağı öngörülüyor. İslami Finansal Hizmetler Kurulu'nun verilerinde ise Türkiye, varlıklar açısından dünyadaki en büyük 7. İslami bankacılık pazarı konumunda. Fitch'in analizine göre de, Türkiye katılım finans alanında birkaç yıl içinde 100 milyar dolara ulaşabilir. Türkiye özelinde son birkaç yıl içinde kamu bankalarının kendi katılım bankalarını oluşturmasının ardından bu gelişimin hızı daha da arttı. Sektör uzmanlarına göre, sisteme Türk yatırımcısının ilgisi artsa da hedefe ulaşmak için henüz yeterli yol alınamadı. Buna neden olarak faiz hassasiyetine sahip yatırımcılara yönelik enstrümanların konvansiyonele göre yeterince cezbedici durumda olmayışı gösteriliyor. Sektörün gücünü artıracak sermaye akışı için ise toplanan fonların artması gerekli; bu konuda Türkiye, özellikle sukuk piyasasında önemli bir yol katetmeyi başardı.

Şimdiki hedef ise katılım bankacılığının geleneksel bankacılıktaki payını ilk etapta yüzde 9’dan yüzde 15’lere ulaştırmak olacak.

“Katılım finans için hukuki altyapı henüz oluşturulamadı”

Prof. Dr. İbrahim Güran Yumuşak.

Katılım finansın önündeki engelleri değerlendiren İstanbul S. Zaim Üniversitesi İşletme ve Yönetim Bilimleri Fakültesi Dekanı Prof. Dr. İbrahim Güran Yumuşak, bu konunun iki yaklaşımla izah edilebileceğini ifade ediyor. Bunlardan ilkini “katılım iktisadının günümüzde bir ekosistem olarak uygulanamaması” olarak gösterirken, ikincisini de “katılım finansın ana akım iktisat anlayışı ve konvansiyonel finansın gözetimi altında varlığını sürdürmesi” olarak tanımlıyor. Katılım finansın gelişiminde belirleyici faktörlerden birinin politika yapıcıların tercihleri olduğunu dile getiren Yumuşak, “Türkiye ve Malezya’da katılım bankacılığı aynı yıllarda kurulmasına rağmen, Malezya’nın ikili hukuk sistemine izin veren yönetim biçimi ve siyasetçilerin bu konudaki tercihleri, bu ülkeyi global düzeyde öne çıkarmış, Türkiye’de ise son dönem hükümetlerinin önemli adımlar atmasına rağmen hukuki altyapı tam olarak henüz oluşturulamamıştır” tespitinde bulunuyor.

“Hac ve umre fonu gibi birçok katılım fonu uygulanamıyor”

Türkiye özelinde son birkaç yıl içinde kamu bankalarının kendi katılım bankalarını oluşturmasının ardından bu gelişimin hızı daha da arttı.

Öte yandan mevcut hukuki altyapı müsait olduğu halde bile Hac ve Umre fonu gibi birçok katılım finans enstrümanı ya uygulanamıyor ya da sınırlı düzeyde kalıyor. Bu duruma atıfta bulunan Yumuşak, "Kuralların konvansiyonel piyasa yapıcıları tarafından koyulduğu bir sektörde rekabet koşulları pek âdil değil” yorumunu yapıyor. Katılım bankalarında müşteri sayısıyla bağlantılı olarak işlem maliyetlerinin daha yüksek olması da bir diğer yavaşlatıcı etken. İbrahim Güran Yumuşak, bu soruna ilişkin de, “Katılım bankalarının faaliyet alanlarını ve karlılığını kısıtlayan diğer fıkhi düzenlemeler de dikkate alındığında verilen kâr payı, konvansiyonel bankalarla rekabet edebilecek düzeyin hatta çoğunlukla enflasyon oranının da altında kalmaktadır. Bu durum, katılım bankalarına olan teveccühün azalmasına neden olmaktadır” değerlendirmesini yapıyor. Ayrıca katılım finansın henüz yeni olması nedeniyle katılım finans okuryazarlığı da zayıf seyrediyor. Bu nedenle, konvansiyonel bankacılıkla ayrımın tam olarak yapılamadığının altını çizen Yumuşak, “Bizatihi sektör çalışanlarının konuyla ilgili yeterli bilgiye sahip olamaması ve müşterilerinden gelen sorulara açıklayıcı cevaplar veremeyişi durumun ciddiyetini gösteren hususlardan sadece biridir. Bu alanda eğitim, öğretim, sertifika ve diploma imkânları birçok ülkede olduğu gibi Türkiye’de de sınırlı hatta yetersiz” şeklinde konuşuyor.

Katılımın ruhu müşâreke mi, murâbaha mı?

Prof. Dr. Yumuşak, katılım finans ve bankacılık sektörünün, paradan para kazanmak yerine ticareti ve üretimi fonlamasına yönelik felsefesinde bir zayıflama olduğundan da bahsediyor. Bunu ise müşâreke (ortaklık) yerine murâbaha (peşin alıp vadeli satım) işlemlerinin yaygınlaşmasına bağlıyor ve şöyle devam ediyor: “Halbuki katılım bankacılığının ilk yıllarında murâbaha işleminin yapılması zorunlu olmadıkça hoş görülmezken günümüzde özellikle Malezya gibi bazı ülkelerde bundan da vazgeçilerek teverruk enstrümanı yaygın olarak kullanılmaya başlanmıştır. Murâbaha sendromu olarak adlandırılan bu süreç günümüzde teverruk sendromuna dönüşme riskini barındırmaktadır. Bunun temel nedeni, murâbahanın müşârekeye göre, teverrukun ise murâbahaya göre işlem maliyetinin daha düşük, likiditesinin yüksek ve sabit getirili oluşudur.”

İstanbul S. Zaim Üniversitesi Öğretim Üyesi Prof. Dr. Yusuf Dinç de faiz hassasiyeti olan yatırımcılara yönelik katılım enstrümanlarının yetersiz olduğu görüşünü destekliyor. Sebeplerini ise şu şekilde sıralıyor: “Bu hususta özkaynakların yetersiz olmasını en başa yazmak gerekir... Fakat bu noktada sadece kurumları sorumlu görmem. Yönetişim biçiminin nasıl düzenlendiği de belirleyicidir. Biraz daha meseleyi çeşitlendirirsek sorunun içinde de yer bulan müşteriler konusuna girmem gerekir. Katılım fonu (mevduat) müşterilerinin değil ama kredi müşterilerinin önemli bölümünün karakteri de negatif anlamda önemli bir etken olarak görülmelidir. Katılım bankaları temel enstrümanları olan ortaklık modelleriyle plasman sağlamak yolunu seçtiğinde kredi müşterileri kapitalist davranışlarıyla bankaları sütten ağzı yanmış hale düşürmüşlerdir. Kredi müşterilerine karşı gelişen refleks enstrüman zenginliğini ve enstrümanların tatmin ediciliğini olumsuz etkilemiştir.”

Peki, ne yapılması gerekli? Yusuf Dinç, öncellikle katılım finansının varlık probleminin çözülmesi gerektiğine değiniyor. Katılım bankacılığı özelinde ise bankacılık ile sermaye piyasası arasında bir yerde konumlanma imkanına dikkati çekerek, “Bugün katılım bankalarının katılım fonlarının toplam mevduat içindeki payı ile aktifler, krediler ve özkaynaklardan aldıkları pay uyumsuzdur. Böyle bir uyumsuzluk kabul edilemez. Çünkü mevduat payı özkaynak payının üç katından fazla, kredi payının iki katından fazladır” açıklamasında bulunuyor.

Yüksek maliyet sorunu nasıl çözülecek?

Katılım finanstaki yüksek maliyetler, rekabetteki en önemli dezavantajlarından biri. Bu konudaki değerlendirmesine katılım fonu tahakkuklarının düşük olması sorununu öne çıkararak başlayan Dinç, kredilere yönelik tespitlerini ise şu şekilde aktarıyor: “Mevcut ürün portföyünün büyük oranda murâbaha olarak bilinen vadeli satış işlemlerinden oluştuğu görülür. Fakat bu noktada katılım bankaları piyasadaki vade maliyetlerini değil, enflasyonu takip eder. Sonuç olarak vade maliyeti yüksek olan sektörlerle düşük olanlar arasında bir paçal maliyet yapısı ortaya çıkar. Ürün bu şartlarda anlamından uzaklaşır. Üstelik ürün odaktaymış gibi gözükse de süreç öyle gelişmez. Murâbaha işlemleriyle edinilecek reel sektör bilgisinden bu yüzden mahrum kalınır ve ortaklık finansmanı gerçekleştirmek imkansızlaşır. Dikkat edilirse ortaklık finansmanları sadece konut projelerinde uygulanmaktadır. Çünkü yeterince konut bilgisi üst yönetimin kişisel merakıyla gelişmiştir. Gayrimenkul zenginlerinin yöneticilik yaptığı yapılarda bu normaldir. Oysa murâbahaya gerçek anlamı yüklense tüm diğer sektörlerde ortaklık geliştirecek yeterli bilgi-birikim otonom olarak gelişir.”

“Türkiye ekonomisi için hayati bir eksikliği giderebilir”

Ayrıca dünyaya göre merkezi hükümet desteği anlamında Türkiye’nin katılım finans sektöründe çok iyi durumda olduğunu bildiren Dinç, katılım finansta belirleyici ülke olma potansiyelinin ise sektördeki vizyon yetersizliğine ve sekülerliğe takıldığını dile getiriyor: “Oysa diğer katılım finans ülkeleri ve Batı’daki Londra gibi katılım finans merkezleri İstanbul’a katılım finans başlığında hayli anlam yüklemektedir. Fıkhi uyumu ön planda tutan bir yaklaşımla Türkiye’nin, küresel bir merkez olma kabiliyetini ortaya koyabileceği değerlendirilmektedir. Açıkçası Türkiye’nin tüm diğer ekonomilerden daha iyi bir katılım finans deneyimi ortaya çıkarmak için kabiliyeti vardır ve ihtiyacının şiddeti daha yüksektir. Katılım finansta merkez konumuna gelmek, Türk ekonomisi için hayati bir eksikliği giderebilir.”

“Türk halkının çoğunluğunun faiz hassasiyeti var”

Prof. Dr. Servet Bayındır.

Katılım finansın neden yeterince ilgi görmediğini konusunu Cumhurbaşkanlığı Ekonomi Politikaları Kurulu Üyesi, İZÜ İslam İktisadı ve Finansı Öğretim Üyesi Prof. Dr. Servet Bayındır’a da sorduk. Öncelikle Türkiye’de halkın çoğunluğunun faiz hassasiyetine sahip olduğunu aktaran Bayındır, Cumhurbaşkanlığı Finans Ofisi tarafından 2019’da yapılan Türkiye Hanehalkı Finansal Algı ve Tutum adlı araştırmada halkın yüzde 56’sının faizsiz bir ekonomik sistemin mümkün olduğu kanaatini beyan ettiğine dikkati çekiyor. Sistemdeki zayıflığın temelinde ise kanun eksikliği olduğunu belirten Bayındır, şunlara değiniyor: “Çünkü mevcut bankacılık kanununun 57’inci maddesinde, ‘bankalar (buna katılım bankaları da dahildir) ticaret amacıyla gayrimenkul ve emtia alım satımı ile uğraşamaz’ hükmü yer alır. Oysa katılım bankacılığını teoride faizli bankacılıktan ayıran temel unsur sermayenin hangi hukuki ve iktisadi zeminde toplanıp hangi yolla işletildiğidir... Yani faizsiz bankacılıkta hem sermayenin toplanma hem de işletilme süreci asıl itibarıyla kar-zarar ortaklığı temelli ticarettir. Mevcut bankacılık kanunu (katılım bankaları dahil) bankalara ticareti yasakladığına göre ülkemizde hali hazırda teoriye uygun katılım bankacılığı yapmak kanunen mümkün değil.”

“Katılım finansın ruhu, söylem ve eylem birliğidir”

Katılım bankacılığı dışındaki alanlarda da halkın katılım esaslı finansal ürünleri tercih ettiği görülüyor. Ancak Bayındır’ın tabiri ile, bütün yolların Roma’ya çıkması gibi finansta da bütün yollar zorunlu olarak bankacılığa çıkıyor: “Katılım bankaları, ‘biz topladığımız fonları murâbaha ile değerlendiriyoruz’ diye beyanatta bulunuyor. Oysaki, kanun bu kurumlara ticareti yani teoriye uygun gerçek murâbahayı yasaklıyor. Vatandaş tarafından konu Diyanet’e, müftülere, ilahiyat hocalarına, işin uzmanı akademisyenlere sorulduğunda haklı olarak yapılanın gerçekte murâbaha olmadığı, dolayısıyla bu işlemin caiz olmayacağı beyan ediliyor. Bu da toplumda katılım finansa yönelik şüphelerin oluşmasına ve güven zedelenmesine yol açıyor. Bu güvensizliği giderip itibarı tekrar kazandıracak ana etken söylem ve eylem birliğini yakalamaktan; teori ile pratiğin örtüşmesini sağlamaktan geçiyor. Çünkü katılım finansın ruhu, özü söylem ve eylemde birliktir.”

“Erdoğan, teoriye uygun bir sistem için talimat verdi”

Türkiye’deki katılım finans sisteminin Malezya ve Körfez gibi uygulamalara nazaran teoriye daha yakın olduğunu ifade eden Prof. Dr. Bayındır, eylem- söylem uyuşmazlığına da dikkati çekiyor. Bankalardaki murâbaha uygulamasına yönelik tartışmalara ilişkin ise Bayındır, “Tüm muteber kurum ve kişilerin fetvalarında murâbaha; hukuk, muhasebe ve finans tekniği bakımından ‘alım-satım’ şeklinde olması gerekirken bu bankacılıkta ‘kredi’ şeklinde icra ediliyor. O zaman da iş zarurete gelip dayanıyor” yorumunda bulunuyor. Ancak Cumhurbaşkanı Erdoğan tarafından bu işin teoriye uygun bir zeminde düzenlenmesi talimatı geldiğini bildiren Bayındır, artık zaruret gerekçesine sığınmanın da bir anlamı kalmadığını söylüyor. Konuya dair kanun taslağı hazırlığının Hazine ve Maliye Bakanlığı uzmanlarınca sürdüğü bilgisini paylaşan Bayındır, bunun yasalaşması halinde Türkiye’nin örnek bir katılım finans yapısını bütün dünyaya kazandırmış olacağını kaydetti.

Kobi'lerin katılım bankacılığına ilgisi artıyor

Mahmut Asmalı.

Son dönemde katılım ekosisteminin ivmelenmesindeki itici gücü Türk iş dünyası oluşturuyor. Türk sanayisi ve ticareti özellikle KOBİ ölçekli şirketler nezdinde katılım bankalarını giderek daha fazla tercih ediyor. İş dünyası da bunun devamı için katılım finans enstrümanlarının daha fazla çözüm odaklı olarak güncellenmesini istiyor. İş dünyasının katılım finans sistemine ilgisini değerlendiren MÜSİAD Başkanı Mahmut Asmalı, şirketlerin artan sermaye ihtiyacına değindi. Son birkaç yılda hem hammadde hem de enerji giderlerinde gerçekleşen hızlı artışların işletme sermayesindeki artışları tetiklediğini dile getiren Asmalı, işletme sermayesi ihtiyacının artış kaydetmesiyle de alternatif finansman kaynaklarının varlığının eskisinden daha da önemli hâle geldiğini söyledi. Bu bağlamda katılım bankacılığına ilişkin potansiyelin artırılması için mevcut altyapının geliştirilmesi gerektiğini vurgulayan Asmalı, “Zira sektörün bilinirliğinin artırılması ve mevcut pazarın geliştirilmesi; ürünlerin çeşitlendirilmesi ve katma değeri yüksek yeni araçlar sunulmasıyla doğrudan alakalıdır. Bu noktada bilhassa KOBİ’lerimizin alternatif fonlama kaynakları konusundaki bilgi düzeyinin ve vizyonlarının iyileştirilmesi ve finansman konusundaki becerilerinin artırılmasını da oldukça önemsiyoruz” şeklinde görüşlerini paylaşıyor.

+ GZT Haber Merkezi'nden çıkan tüm içeriklerde olduğu gibi burada da 'GZT bakış açısı' hakim... Son dakika ise en hızlı, merak edilen ise en anlaşılır, dolu dolu bir konu ise en doyurucu şekilde takipçilerimize sunuyoruz. Yine de soru işareti kaldı ise iletisim@gzt.com'a mail atmanız, sosyal medya hesaplarımızdan bize mesaj göndermeniz yeterli.

Yorumunuzu yazın, tartışmaya katılın!

YORUMLAR

Sırala :

En yeni

Bu içerik ile ilgili yorum yok, ilk yorumu siz yazın, tartışalım

ÇEREZ POLİTİKASI

6698 sayılı Kişisel Verilerin Korunması Kanunundaki amaçlar ile sınırlı ve mevzuata uygun şekilde çerezler kullanılmaktadır.

Gizliliğe Genel Bakış

Bu web sitesi, sitede gezinirken deneyiminizi iyileştirmek için çerezler kullanır. Bu çerezler, web sitesinin temel işlevleri için gerekli olduklarından tarayıcınızda depolanan gerekli olanları içerir. Analiz etmemize yardımcı olması için üçüncü taraf çerezleri de kullanırız. ve bu web sitesini nasıl kullandığınızı anlayın. Bu çerezler tarayıcınızda yalnızca sizin izninizle saklanacaktır. Ayrıca bu çerezleri devre dışı bırakma seçeneğiniz de vardır. Ancak, bu çerezlerden bazılarını devre dışı bırakmak tarama deneyiminizi olumsuz etkileyebilir.

Gerekli (Her Zaman Etkin)

Çerezin Adı

Çerez Türü

Çerez Saklama Süresi

ARRAffinity

(gzt.com)

Oturum (Session) Çerezi

Azure tarafından kullanıcı isteklerinin aynı instance a erişebilmesi için tuttuğu çerezdir

Oturum boyunca

_gat_UA-3434195-44

(gzt.com)

İşlevsel ve Analitik Çerez

Google Analytics'in analitik veriler tuttuğu çerezdir.

Oturum boyunca

_gid

(gzt.com)

İşlevsel ve Analitik Çerez

Google Analytics'in performans ölçümlerini yapmak için veri tuttuğu çerezdir

1 Gün

_ga

(gzt.com)

Zorunlu Çerez

Google Analytics'in performans ölçümlerini yapmak için veri tuttuğu çerezdir

730 Gün

__gads

Takip Çerezi

Google DoubleClick (DFP)'nin kullanıcıları takip etmek ve yeniden pazarlama yapmak gibi çalışmaları için kullanılan çerezdir

730 Gün

IDE (.doubleclick.net)

Takip Çerezi

Reklam amaçlı kullanıcı davranışlarını takip etmek için kullanılan 3. parti uygulama çerezidir.

390 Gün

_ym_visorc_44958496 (.gzt.com)

İşlevsel ve Analitik Çerez

Yandex Metrica'nın kullanıcı oturumu ile ilgili tuttuğu çerez

Oturum boyunca

sync_cookie_csrf (mc.yandex.ru)

Takip Çerezi

Kullanıcı davranışlarını ölçmek ve takip etmek için kullanılan Yandex Metrica çerezidir.

Oturum boyunca

sync_cookie_csrf (mc.webvisor.org)

Takip Çerezi

Kullanıcı davranışlarını ölçmek ve takip etmek için kullanılan Yandex Metrica çerezidir.

Yorumunuzu yazın, tartışmaya katılın!

Bu içerik ile ilgili yorum yok, ilk yorumu siz yazın, tartışalım