Kasım ayında TCMB faiz indirimi için nasıl bir adım atabilir?

Bildiğiniz üzere 2023 yılındaki genel seçimlerin hemen ardından iş başı yapan Mehmet Şimşek liderliğindeki ekonomi yönetimi, özü TL’nin reel olarak değerli kalmasına bağlı ciddi bir sıkılaştırma programı uygulamaya başladı. Bu programın ana amacı enflasyonu kalıcı olarak tek haneli oranlara düşürmek olarak açıklandı ve tüm yan etkileri göz önünde bulundurularak para politikasının sıklaştırıldığı ve 6 şubat Kahramanmaraş merkezli depreme rağmen bütçe açığının en aza indirgenmeye çalışıldığı bir süreç başladı.

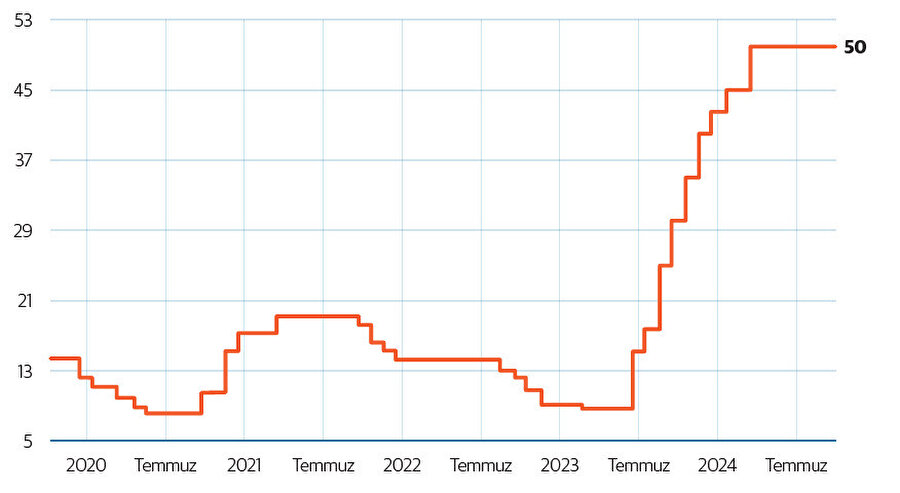

Bu programın ana sac ayaklarından birisi de parasal sıkılaştırma. Bu minvalde Merkez Bankası’nın politika faizini çok kısa bir sürede yüzde 8,5’ten yüzde 50’ye yükselttiğini gördük. Bu parasal sıkılaştırma döngüsüne aynı zamanda miktarsal sıkılaştırma adımları da eklendi ve başta zorunlu karşılıklar olmak üzere tüm para politikası araçları kullanıldı. Hatta kredi musluklarını da kısacak şekilde bankaların TL ticari kredi büyümesi de yüzde 2 olarak belirlendi.

Kur Korumalı Mevduatı (KKM) zaman içerisinde azaltacak adımlar atıldı ve KKM’ye sağlanan avantajlar kademeli olarak kaldırılmaya başlandı. TL’yi reel olarak değerli kılacak şekilde rezerv yönetimi uygulandı ve nihayet TL mevduat hesapları desteklenirken yabancı para (YP) mevduat hesaplarının azaltılmasına yönelik adımlar atıldı.

Elbette böylesi bir sıkılaştırma programının iç talebi düşürmesi, ekonomiyi görece olarak yavaşlatması ve nihayet reel sektöre yönelik bazı yan etkiler üretmesi beklenen sonuçlar arasında. Bu bakımdan hiçbir sıkılaştırma programının gereğinden uzun sürmemesi gerekiyor. Parasal sıkılaştırmanın dozu ve sıkılaştırma programından çıkışın zamanlaması ekonominin kalıcı hasar almaması için kritik önem taşıyor.

Bu bakımdan artık Türkiye’deki ekonomik aktörler yavaş yavaş faiz indirimlerinin zamanlamasını ve dozunu tartışmaya başladılar. Her ne kadar Merkez Bankası bu tartışmalar için “erken” nitelendirmesi yapsa da yabancı finans kurumları da dahil olmak üzere faiz indirimlerine yönelik zaman ve oran tahminleri şimdiden raporlara yansımaya başladı bile.

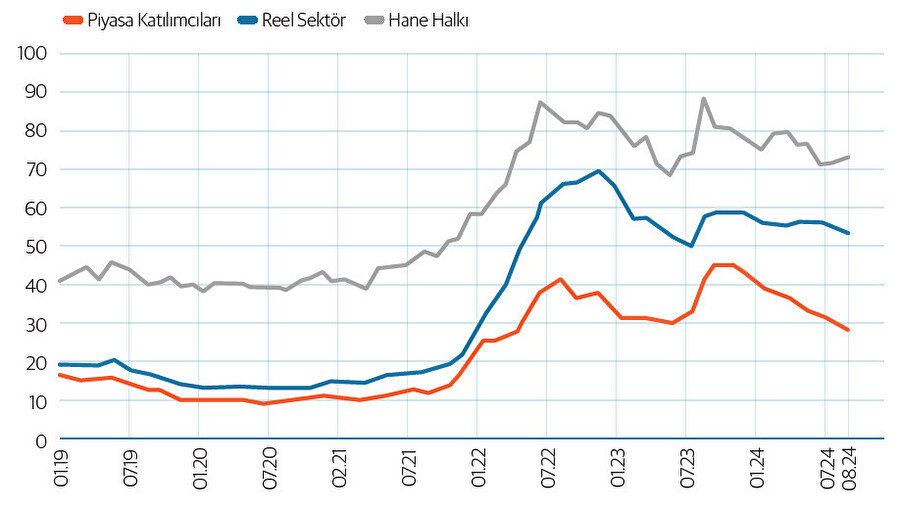

Peki Merkez Bankası teknik olarak ne zaman faiz indirmeye başlayabilir? Aslına bakarsanız bu sorumuzun cevabı net. Merkez Bankası’nın çoktan faiz indirimlerine başlamış olması gerekiyordu. Zira Merkez Bankası’nın ana stratejisinin beklenen enflasyona göre reel faiz vermek olduğunu biliyoruz. Son dönemde özellikle piyasa profesyonellerinin 12 ay sonrası enflasyon beklentilerinin giderek daha fazla düştüğünü görüyoruz.

Her ne kadar hanehalkı ve reel sektörün 12 ay sonrasına ilişkin enflasyon beklentileri piyasa katılımcılarının oldukça üstünde olsa da genel geçer değerlendirme piyasa katılımcılarının beklentisi üzerinden yapıldığı için TL’yi çok ciddi bir reel faiz verildiği görülebiliyor. Hatta politika faizi olan bir hafta vadeli repo ihale faiz oranı yıllıklandırıldığında durum daha da belirginleşiyor.

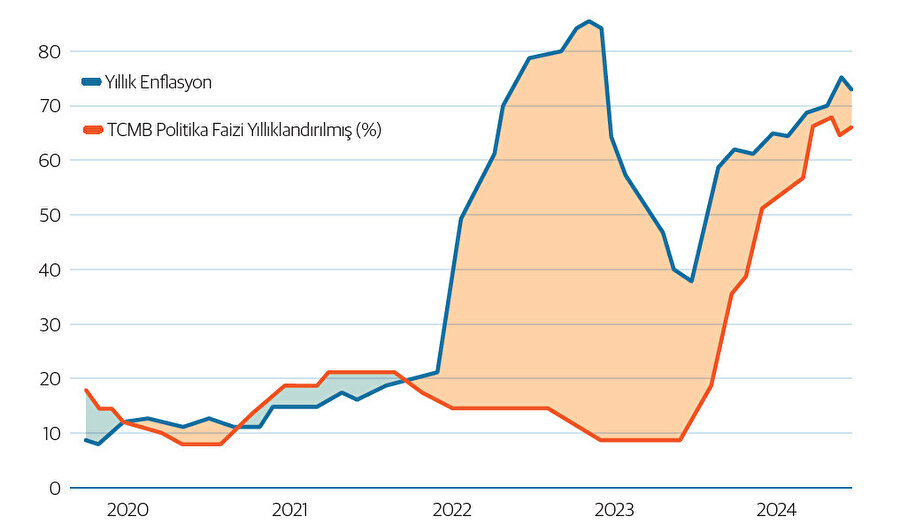

Yüzde 50’lik politika faizinin yıllıklandırılmış hali yüzde 68,97’ye denk geliyor. Ağustos ayında ise yıllık enflasyon yüzde 51,97 olarak gerçekleşti. Bu veriye bakarak Türkiye’de gerçekleşen enflasyona göre bile yüzde 17’lik bir reel faiz verildiğini görüyoruz. 12 ay sonrası beklenen enflsyona göre bakarsak durum çok daha ilginç. Son Piyasa Katılımcıları Anketi’nde 12 ay sonrası beklenen enflasyonun yüzde 27,49’a gerilediğini görüyoruz. Bu duruma göre ise reel faiz yaklaşık yüzde 41,5 gibi çok daha yüksek bir seviyeye işaret ediyor. Yani beklenen enflasyona bakarak faiz indirimlerinin başlaması için bir sakınca olmadığı değerlendirmesini yapabiliriz.

- Bir konu da küresel cepheden gelen etkiler. Döviz kuru geçişkenliği nedeni ile TCMB’nin ABD ve Avrupa merkez bankalarının para politikalarını yakından takip etmek zorunda kaldığı bir gerçek.

Yani Fed ve ECB’nin politikaları bizim para politikamız açısından da belirleyici özelliğe sahip. Bu kapsamda Merkez Bankası Başkanı Fatih Karahan’ın nisan ayındaki IMF – Dünya Bankası olağan toplantıları sırasındaki şu değerlendirmesini hatırlamakta fayda var: “Biz para politikamızı Fed ve ECB bu yıl hiç faiz indirmeyecekmiş gibi yapıyoruz.”

Ancak o günden bugün Fed ve ECB faiz indirdiler. Hatta Fed ilk faiz indirimini piyasaları da şaşırtacak şekilde 50 baz puanlık bir “jumbo” indirim şeklinde yaptı. ECB ise iki kez 25’er baz puanlık indirime gitti. Özetle TCMB başta olmak üzere gelişmekte olan ülke merkez bankalarının elini rahatlatan kararlar büyük merkez bankalarından gelmiş oldu.

Tüm bu veriler ışığında TCMB’nin Kasım ayı başında Ekim ayına ilişkin enflasyonu da gördükten sonra Kasım ayındaki faiz toplantısından ya indirim yapmasını ya da Aralık toplantısı için indirim sinyali vermesini beklenen yerinde bir değerlendirme olabilir.

Bu yazının başlığı yazardan bağımsız editoryal olarak hazırlanmıştır.