E-ticarette yükseliş kalıcı mı?

Uzun kuyruklar ve müşterilerle dolup taşan mağazalar, geçtiğimiz yıl oldukça sakin günler yaşadı. Tüm dünyada olduğu gibi Türkiye’de de tüketiciler hem ihtiyaçları hem de hobileri için çareyi online alışverişte buldu. “pandemi döneminde hızla artan online alışverişler, pandemi sonrasında da devam edecek mi?” sorusunun yanıtını Areda Piar, Z raporu iş birliği ile yürüttüğü çalışmayla araştırdı. Araştırmanın sonuçları online alışverişlerin pandemi sonrasında da süreceğini ortaya koydu.

Pandemi döneminde tüketim alışkanlıklarındaki en büyük değişim e-ticarette yaşandı. Orta ve küçük ölçekli işletmeler dahi farklı platformlar sayesinde e-ticaret ile tanıştı. Yeni işletmelerin katılımı ile hızla büyüyen e-ticaret sektöründe bu eğilimin devam edip etmeyeceği ise merak konusu haline geldi. Bu soruya yanıt bulmak için Dr. Öğr. Üyesi Özgür Bayram Soylu danışmanlığında Areda Piar tarafından Z Raporu için yürütülen araştırma, salgından sonra da online alışverişin süreceğini gösteriyor.

14-17 Mayıs tarihleri arasında 1100 katılımcı ile gerçekleştirilen e-ticaret araştırması Bilgisayar Destekli Web Anketi kullanılarak gerçekleştirildi. Bu kapsamda pandemi döneminde online alışverişlerin ne şekilde etkilendiği ve ne şekilde süreceği belirlenmeye çalışıldı. Elde edilen bulgulara göre katılımcıların yüzde 43.2’si, internet üzerinden alışveriş harcamalarının arttığını belirtirken, yüzde 38.2 oranında katılımcı bu artış üzerinde fiyatların belirleyici olduğunu söyledi. Pandemi sonrası dönem için katılımcıların yüzde 52.2’si online alışverişi sıklıkla kullanmaya devam edeceğini belirtirken, devam etmeyeceğini belirtenlerin oranı ise yüzde 29.4 olarak ölçüldü. Yüzde 18.4 oranında katılımcı ise konuyla ilgili kararsız olduğunu belirtti.

İnternet alışverişine yöneldik

Araştırmada kullanıcılara yöneltilen, “Pandemi döneminde internet üzerinden alışveriş harcamalarınız nasıl değişti” sorusuna katılımcıların yüzde 43.2’si arttı cevabını verirken, değişmedi diyenleri oranı yüzde 30.8 olarak gerçekleşti. Bu dönemde ya da öncesinde internet üzerinden alışveriş yapmadığını belirten vatandaşların oranı yüzde 10.8 olurken; ilk kez bu dönemde internet üzerinden alışveriş yaptım diyenlerin oranı ise yüzde 10.6 oldu. Salgın sürecinde internet alışverişinin azaldığını aktaran kullanıcıların oranı ise yüzde 4.6’te kaldı.

Tüketicileri online alışverişe teşvik eden unsurlar ile ilgili olarak katılımcıların yüzde 38.2’si uygun fiyat cevabını verirken, mağazaların kapalı olması diyenler yüzde 36.6, virüse yakalanma endişesi diyenler yüzde 34.4, ürün çeşitliliği diyenler ise yüzde 31.2 olarak gerçekleşti.

Pandemi döneminde yapılan alışveriş sıklığı da araştırmada dikkat çeken önemli ayrıntılardan biri oldu. Kullanıcılara yöneltilen, “Pandemi döneminde ne sıklıkla online alışveriş yaptınız/yapıyorsunuz” sorusuna yüzde 35.3 oranında ‘ihtiyacım olan her an’ cevabı verildi. İlgili soruya, ayda 1-2 kez diyenlerin oranı yüzde 27.5, 2 haftada bir kez diyenlerin oranı 7.9, haftada bir kez diyenlerin oranı yüzde 14.1, haftada 2-3 kez cevabı verenlerin oranı ise 6.5 oldu. Haftada 4-5 kez online alışveriş yaptığını aktaran kullanıcıların oranı yüzde 7.8 olurken, her gün alışveriş yaptığını söyleyenlerin oranı ise yüzde 0.8 olarak ölçüldü.

Genel olarak sorun yaşamadık

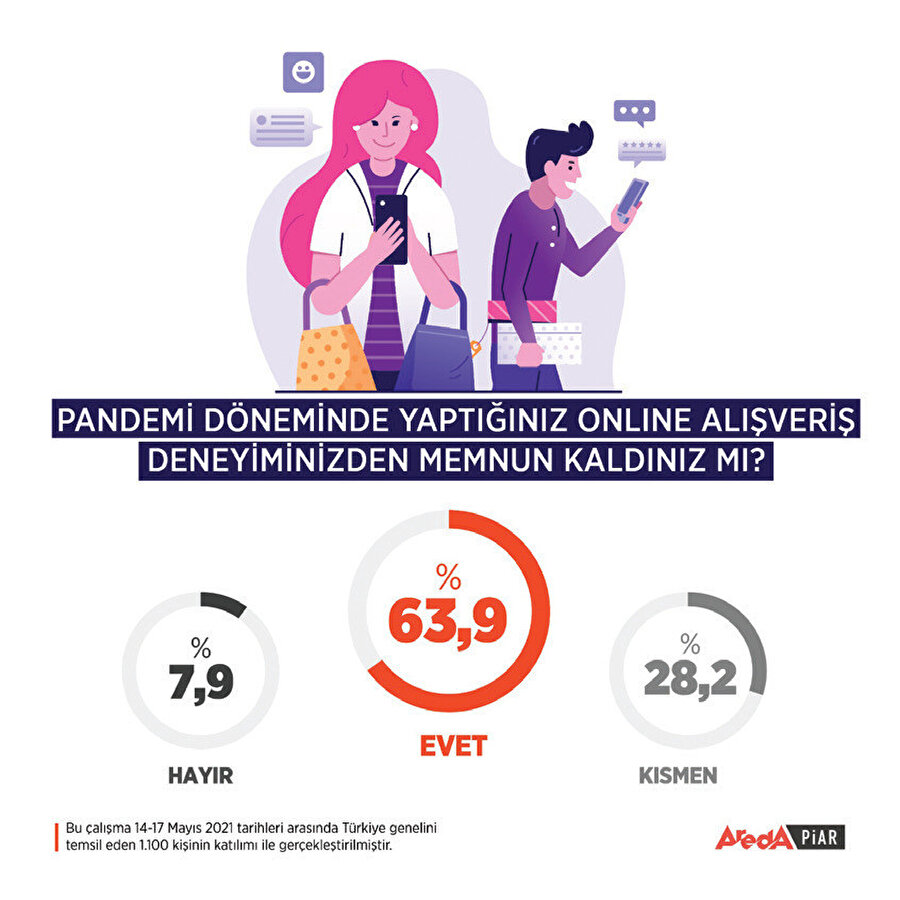

Araştırma kapsamında tüketicilerin pandemi dönemindeki online alışveriş deneyimlerinden memnuniyet düzeyi de ölçüldü. Buna göre “Pandemi döneminde yaptığınız online alışveriş deneyiminizden memnun kaldınız mı” şeklindeki soruya, katılımcıların yüzde 63.9’u evet derken, bu soruyu ‘kısmen’ diye yanıtlayanların oranı yüzde 28.2 oldu. Alışveriş sürecinden memnun kalmayanların oranı ise yüzde 7 olarak ölçüldü.

Araştırmada alışveriş sürecinde karşılaşılan sorunlarla ilgili bölüme yer verildi. Bu bölümde, alışveriş yaparken hiçbir sorunla karşılaşmadığını ifade edenlerin oranı yüzde 48.1 olurken, az sorun yaşadım diyenlerin oranı yüzde 34.6, ne az ne fazla sorun yaşadım diyenlerin oranı yüzde 6.5, fazla sorun yaşadım diyenlerin oranı ise yüzde 7 oldu. Online alışveriş sırasında çok fazla sorun yaşadığını ifade eden kullanıcıların oranı ise yüzde 3.8 olarak gerçekleşti.

Online alışveriş yaparken sorun yaşadığını ifade eden katılımcılar yüzde 57.7 oranında kalite sorunu (beklentimin altında kalitede ürün gelmesi) ile karşılaştıklarını belirtirken, yüzde 50.4 oranında ise teslimat hızı ile ilgili sorunlar belirtildi.

Araştırmada, online alışveriş sırasında sorun yaşadığını belirten kullanıcılara, “En çok hangi kategoride sorun yaşadınız” sorusu da yöneltildi. Katılımcıların yüzde 40.8’i moda, giyim ve ayakkabı kategorisini belirtirken, aynı soruya yüzde 19.3 ile tekstil ürünleri, yüzde 16.9 elektronik ve haberleşme, yüzde 16 ile gıda, market ve alkolsüz içecek, yüzde 15.4 ile ev ve dekorasyon (montajlı ürünler), yüzde 10.4 ile lüks tüketim ürünleri (kıymetli maden ve ziynet eşyaları), yüzde 10.4 ile eğitim, kitap, film, müzik ve hobi, yüzde 8.5 ile kozmetik ve kişisel bakım, yüzde 5.9 ile seyahat, yüzde 4.4 ile sağlık, yüzde 4 ile petshop ürünleri, yüzde 2.2. ile alkollü içecek ve tütün yanıtları verildi.

Yaşanan sorunların çözümüne ilişkin araştırmada yer alan, “Yaşadığınız sorunları çözmek için hangisine başvurdunuz” şeklindeki soruya yüzde 41.8 ile kurumsal çağrı merkezi cevabı verilirken, aynı soruya verilen diğer cevaplar yüzde 32.9 ile şikâyet siteleri, yüzde 25.6 ile kurumsal web siteleri, yüzde 21.9 ile forumlar, yüzde 19.9’u sosyal ağlar ve yüzde 13’ü hakem heyetleri olarak kaydedildi.

En çok hobi alışverişi gerçekleştirilecek

Pandemi ile geçen bir yılın ardından insanların evde kalma süreleri uzadıkça, online alışverişlerde hobi ürünleri oldukça popüler hale geldi. Pandemi sonrasında da bu eğilimin devam edeceği tahmin edilirken, online alışverişlere devam etmeyi planlayanlara en çok hangi alanda alışveriş yapmayı düşündükleri sorulduğunda yüzde 48.2 oranında katılımcı eğitim, kitap, film, müzik ve hobi ürünlerini tercih edecekleri belirtirken, bu kategoriyi yüzde 46 oranında moda, giyim ve ayakkabı alışverişlerini sürdüreceğini belirtenler takip etti.

Hobi, moda, giyim ve ayakkabı kategorileri dışında alışverişlerin devam edeceğini belirtenlere göre gıda, market ve alkolsüz içecekler yüzde 41.8, elektronik ve haberleşme yüzde 39.6, kozmetik ve kişisel bakım yüzde 35.9, ev ve dekorasyon (montajlı ürünler) yüzde 29, evcil hayvan ve petshop ürünler yüzde 18.1, tekstil ürünleri yüzde 17, tatil ve seyahat yüzde 11.5, sağlık yüzde 10.9, anne ve bebek ürünleri yüzde 8.6, alkollü içecekler ve tütün yüzde 7.6, lüks tüketim ürünleri (kıymetli maden, ziynet eşyaları) yüzde 4.9 olarak sıralandı.

Kıyafetleri deneyerek alacağız

Araştırmanın en dikkat çekici bölümlerin biri de “Türkiye’de koronavirüs tehlikesi geçtikten sonra hangi kategorilerde tercihiniz online alışveriş yerine mağazalardan yana olur” sorusu oldu. Bu soruya katılımcıların yüzde 48.2’si moda, giyim ve ayakkabı derken, yüzde 35.3’ü gıda, market ve alkolsüz içecekler, yüzde 29.3’ü tekstil ürünleri, yüzde 24’ü eğitim, kitap, film müzik ve hobi, yüzde 24’ü kozmetik ve kişisel bakım, yüzde 22.7’si ise elektronik ve haberleşme cevabı verdi. İlgili soruya katılımcıların yüzde 19.6’sı ev ve dekorasyon (montajlı ürünler), yüzde 16.5’i sağlık, yüzde 14.3’ü tatil ve seyahat, yüzde 14.3’ü lüks tüketim ürünleri (kıymetli maden, ziynet eşyaları), yüzde 14.2’ü alkollü içecekler ve tütün, yüzde 12,9 evcil hayvan ve petshop ürünleri, yüzde 7.4’ü ise anne ve bebek ürünleri cevabını verdi.

Araştırmada, online alışveriş yapmadığını ifade eden kullanıcılara, bu tercihi engelleyen temel faktör de soruldu. Buna göre yüzde 67.5 oranında katılımcı bu soruya güvensizlik cevabı verirken, yüzde 65.1 oranında kullanıcı ise ürünü görme ve dokunma isteği seçeneğini belirtti.

Ürünlerin beklenildiği gibi çıkmadığına dair duyumlarla online alışveriş yapmaktan vazgeçenlerin oranı yüzde 59.5 olurken, ürünü deneyerek almak isteyenlerin oranı ise yüzde 39 ile ifade edildi. Aynı soruya doğrudan muhatap bulamama kaygısıyla alışveriş yapmayanların oranı yüzde 28.3, kargo ücretinin pahalılığı gerekçesiyle online alışverişten uzak duranların oranı ise yüzde 12.7 olarak ölçüldü. Konu ile ilgili diğer çekinceler ise yüzde 6.4 oranında yeterli teknik alt yapının olmaması yüzde 4.6 oranında iade sürecinin karmaşıklığı ve yüzde 4 oranında teslimat süresinin uzunluğu oldu.